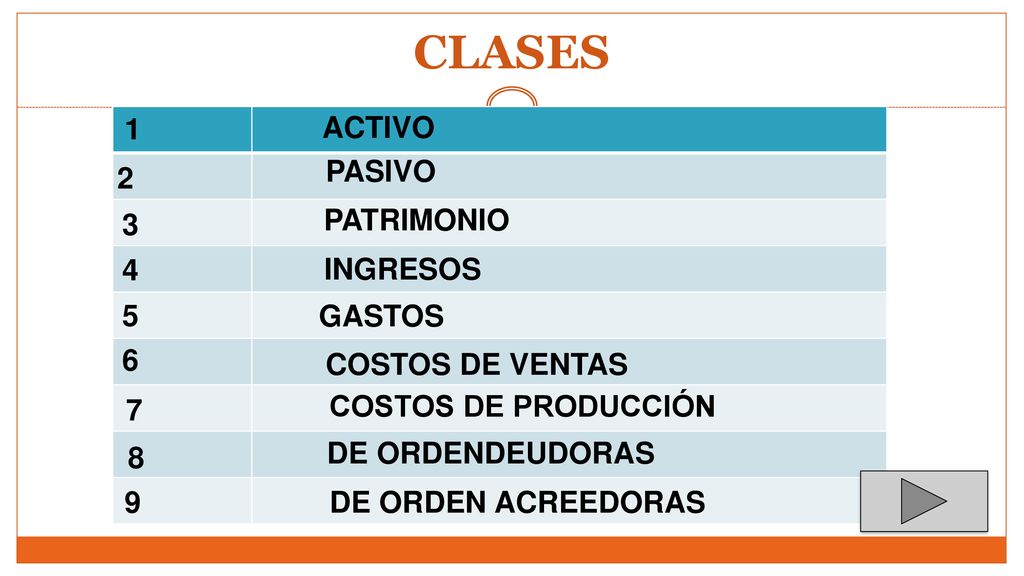

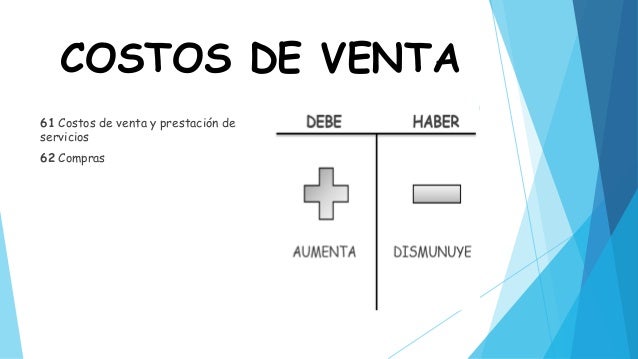

El Costo de Venta (CDV) no es ni un activo ni un pasivo. Es un gasto. Representa el costo directo asociado con la producción y venta de bienes o servicios durante un período contable específico.

Para entender mejor, sigamos estos pasos:

- Identificar los Costos Directos: Estos son los gastos directamente relacionados con la creación del producto o la prestación del servicio. Por ejemplo, si una panadería vende pan, el costo directo incluye la harina, el agua, la levadura, el salario de los panaderos y el empaque.

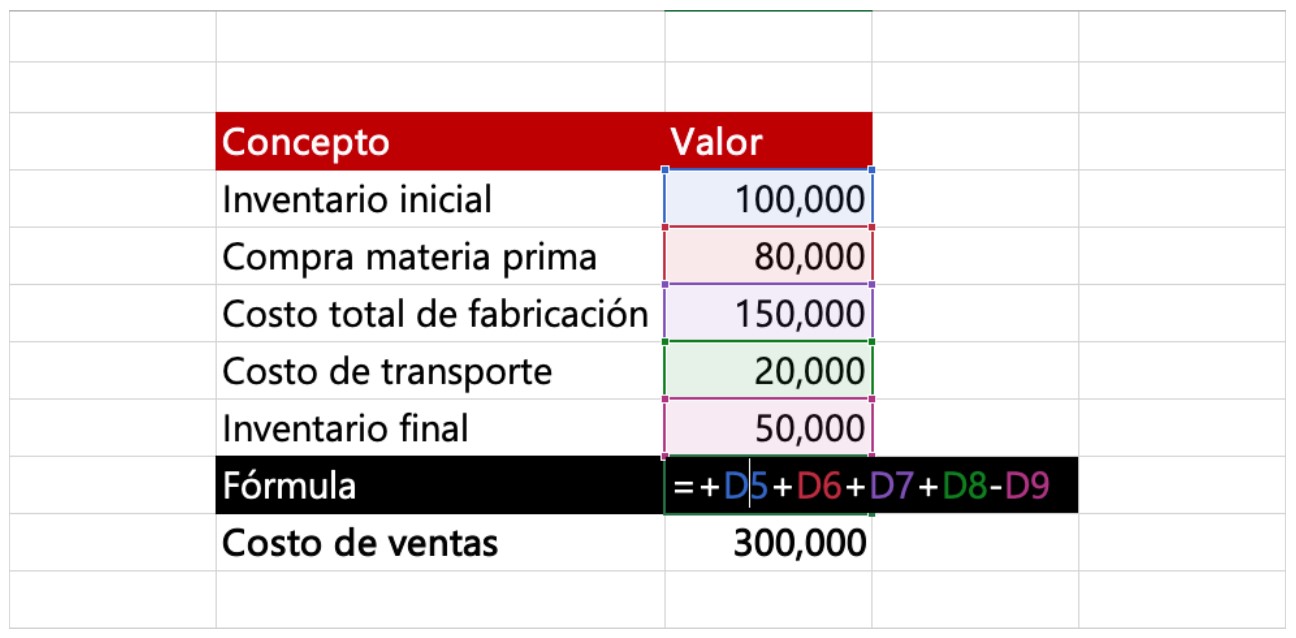

- Calcular el Inventario Inicial: Determina el valor del inventario que tenías al inicio del período contable. Supongamos que la panadería al inicio del mes tenía 500 soles en harina.

- Sumar las Compras: Añade el costo de los materiales y la mano de obra adquiridos durante el período. La panadería compró 1000 soles en harina durante el mes.

- Restar el Inventario Final: Resta el valor del inventario restante al final del período. Al final del mes, la panadería tiene 200 soles en harina.

- Fórmula del CDV: Inventario Inicial + Compras - Inventario Final = Costo de Venta. En el caso de la panadería: 500 + 1000 - 200 = 1300 soles. El CDV es de 1300 soles.

Ejemplo Adicional: Para una empresa de software, el CDV podría incluir los costos de almacenamiento en la nube para ejecutar el software y el soporte técnico directo a los clientes.

Must Read

Importancia Práctica:

- Calcula la Rentabilidad Bruta: El CDV se utiliza para calcular la utilidad bruta (Ingresos - Costo de Venta), lo que proporciona una medida clave de la eficiencia en la producción y venta.

- Toma de Decisiones de Precios: Entender el CDV ayuda a las empresas a fijar precios que cubran los costos y generen ganancias. Si el CDV es demasiado alto en relación con el precio de venta, la empresa puede necesitar buscar formas de reducir costos o aumentar los precios.

+Se+paga+el+alquiler+del+local+%24+con+dinero..jpg)