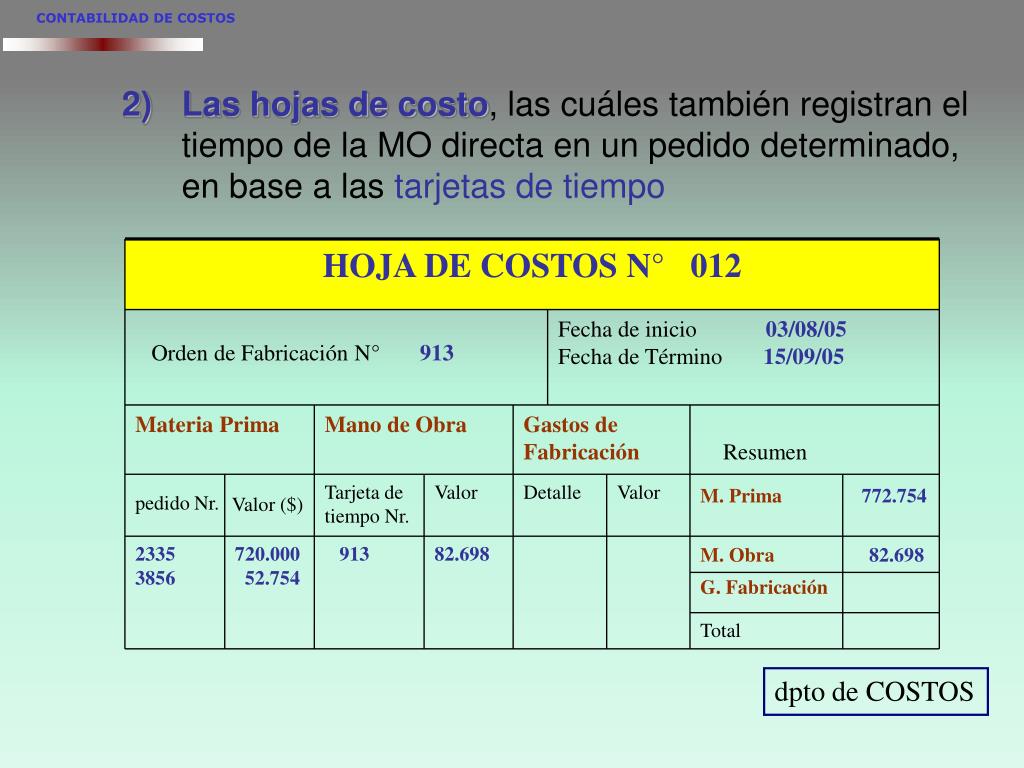

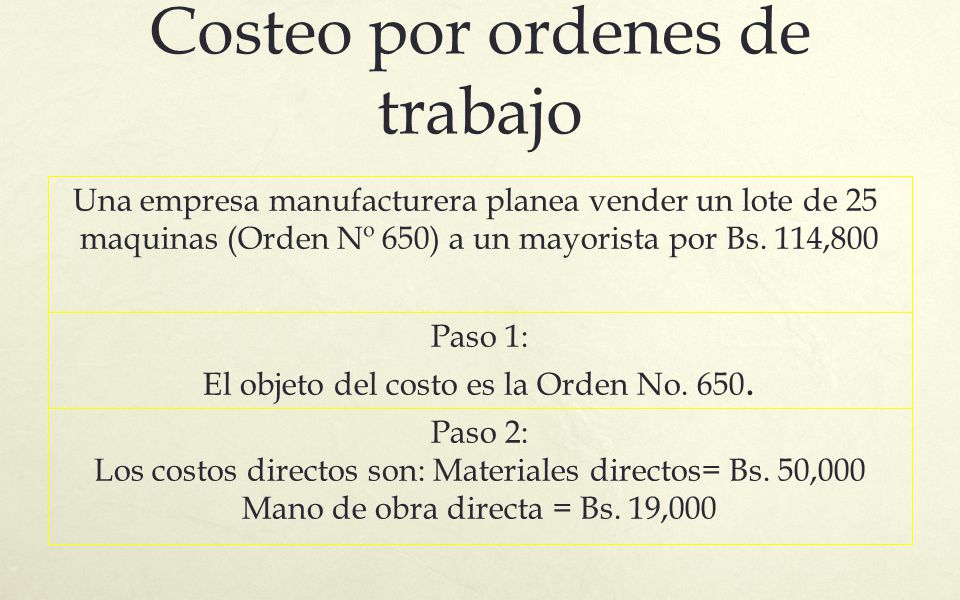

El Costeo por Órdenes de Trabajo es un sistema contable utilizado para asignar costos a productos o servicios individuales que se fabrican o proveen bajo pedido. Es ideal cuando cada orden es única y requiere seguimiento separado de los costos.

¿Cuándo usarlo?

Este método es perfecto para:

- Construcción: Cada proyecto de construcción es diferente.

- Imprentas: Imprimir folletos personalizados.

- Consultoría: Servicios de asesoramiento individualizados.

- Talleres de reparación: Reparación de autos, maquinaria, etc.

Paso a Paso: Una Guía Rápida

Imagina que eres un carpintero que recibe un pedido especial: una mesa de comedor hecha a medida.

Must Read

Fase 1: Identificación de la Orden

- Crea una orden de trabajo única para la mesa. Asigna un número de identificación (ej: Mesa-001).

Fase 2: Materiales Directos

- Registra la madera, tornillos y otros materiales específicos utilizados para la Mesa-001. Ejemplo: 200€ en madera.

Fase 3: Mano de Obra Directa

- Registra las horas trabajadas directamente en la fabricación de la Mesa-001. Ejemplo: 10 horas a 30€/hora = 300€.

Fase 4: Costos Indirectos de Fabricación (CIF)

- Asigna una parte de los costos indirectos (alquiler del taller, electricidad, depreciación de herramientas) a la Mesa-001. Esto suele hacerse con una tasa predeterminada basada en las horas de mano de obra o el costo de los materiales. Por ejemplo, si tu tasa de CIF es 5€ por hora de mano de obra, asignas 5€/hora * 10 horas = 50€ de CIF.

Fase 5: Cálculo del Costo Total

- Suma los costos: Materiales (200€) + Mano de Obra (300€) + CIF (50€) = 550€. El costo total de la Mesa-001 es 550€.

En resumen: Identifica la orden, rastrea los materiales y la mano de obra directamente utilizados, asigna una parte de los costos indirectos y suma todo para obtener el costo total de cada orden de trabajo. Este método te permite fijar precios de venta precisos y analizar la rentabilidad de cada proyecto.

![EL SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO - [PPT Powerpoint]](https://static.fdocuments.ec/doc/1200x630/5681466b550346895db38f6c/el-sistema-de-costeo-por-ordenes-de-trabajo.jpg?t=1689375160)