Para abordar la conversión de la moneda de registro a la moneda funcional, seguiremos un proceso estructurado. Este proceso asegurará precisión y claridad en la conversión.

Comprender el Problema

Primero, identificar claramente la moneda de registro. Esta es la moneda en la que se llevan los libros contables de la entidad. Segundo, determinar la moneda funcional. Esta es la moneda del entorno económico principal en el que opera la entidad. Finalmente, comprender el período contable al que se refiere la conversión.

Recopilar Información Relevante

Obtener los estados financieros denominados en la moneda de registro. Recopilar las tasas de cambio históricas entre la moneda de registro y la moneda funcional. Verificar la disponibilidad de tasas de cambio promedio ponderadas o tasas específicas para ciertas transacciones. La información debe ser precisa y verificada.

Must Read

Desarrollar Posibles Soluciones

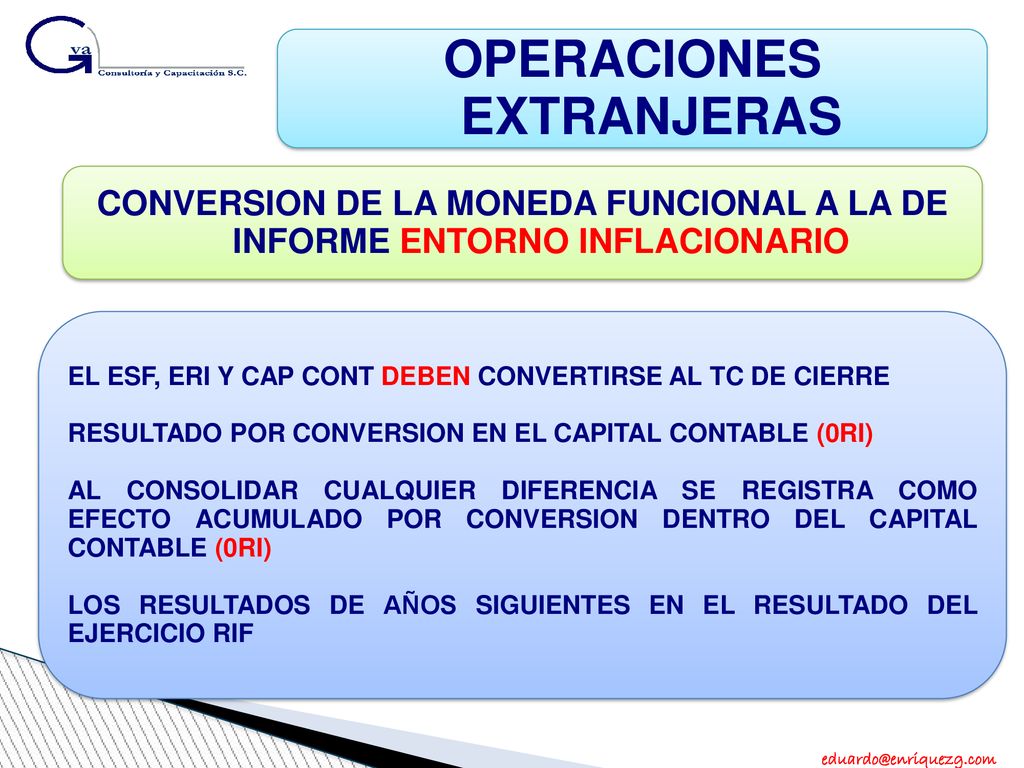

Identificar las partidas monetarias y no monetarias en los estados financieros. Las partidas monetarias se convierten utilizando la tasa de cambio al cierre del período. Las partidas no monetarias se convierten utilizando la tasa de cambio histórica a la fecha de la transacción.

Determinar si existen partidas que deben convertirse utilizando una tasa promedio. Esto puede aplicarse a ingresos y gastos. Crear hojas de cálculo o utilizar software contable para realizar la conversión. Elige el método de conversión más adecuado y consistente.

Implementar la Solución

Convertir las partidas monetarias. Multiplicar el saldo de la partida monetaria en la moneda de registro por la tasa de cambio al cierre. Convertir las partidas no monetarias. Multiplicar el costo histórico de la partida no monetaria en la moneda de registro por la tasa de cambio histórica.

Convertir los ingresos y gastos. Utilizar la tasa de cambio promedio ponderada para el período. Si no se dispone de una tasa promedio ponderada, utilizar un promedio simple de las tasas de cambio para el período. Aplicar consistentemente el método elegido.

Tratamiento de las Diferencias de Cambio

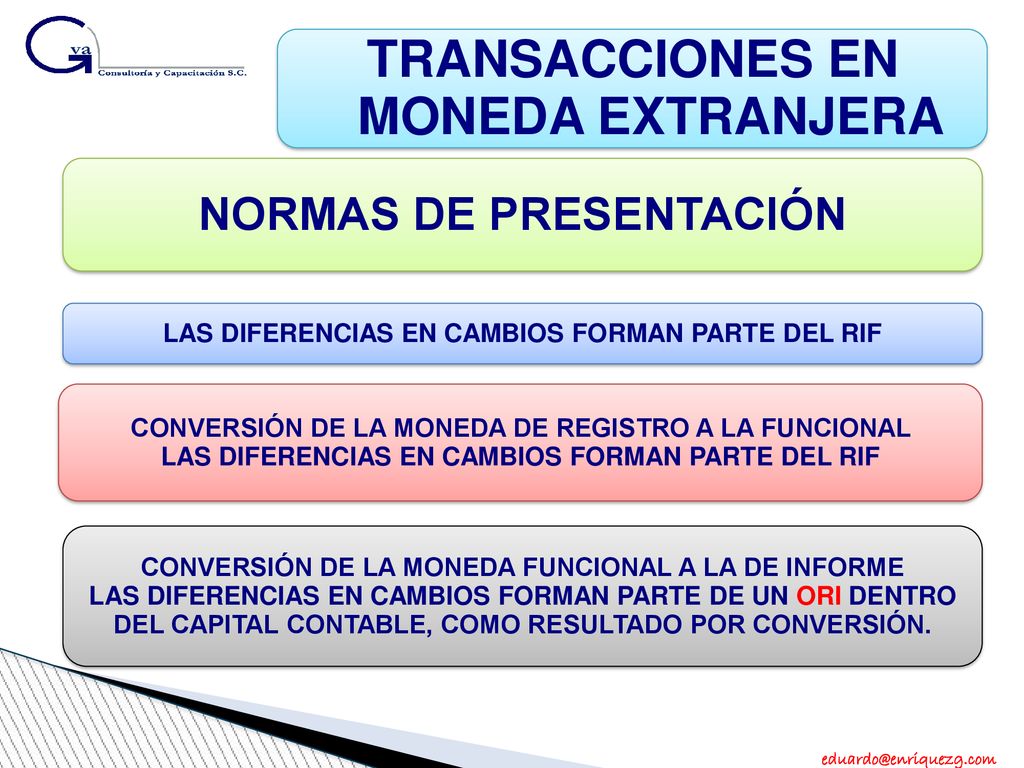

Calcular las diferencias de cambio. Esta diferencia surge de la conversión de partidas monetarias a diferentes tasas de cambio. Reconocer la diferencia de cambio en el estado de resultados del período. Clasificar la diferencia de cambio correctamente.

Verificar la Solución

Revisar los cálculos realizados. Asegurarse de que las tasas de cambio utilizadas sean correctas y estén bien documentadas. Verificar que el tratamiento de las diferencias de cambio sea el correcto. Comparar los estados financieros convertidos con los originales para detectar posibles errores.

Realizar una revisión analítica de los saldos convertidos. Comparar los saldos convertidos con los de períodos anteriores. Verificar que las variaciones sean razonables y estén bien explicadas. Documentar todos los pasos realizados y las decisiones tomadas durante el proceso de conversión.

Documentar el Proceso

Preparar un informe que detalle el proceso de conversión. Incluir las tasas de cambio utilizadas, las partidas convertidas y el cálculo de las diferencias de cambio. Mantener una copia del informe y los estados financieros convertidos. El reporte servirá para futuras referencias y auditorías.

Asegurarse de que la documentación sea completa y clara. El proceso debe ser replicable por otra persona. La documentación completa facilita la revisión y el análisis de los resultados. Mantener un registro ordenado y accesible de la información.