Entendamos el concepto de mano de obra en el contexto de los costos.

Es importante comprender cómo se clasifica y cómo se contabiliza.

Vamos a dividir este concepto en partes más pequeñas.

Must Read

Tipos de Mano de Obra

Primero, identifiquemos los tipos de mano de obra.

Existe la mano de obra directa y la mano de obra indirecta.

Distingamos entre ellas.

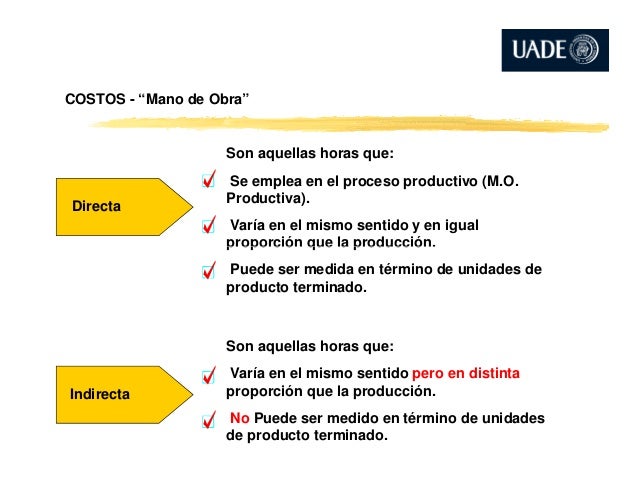

Mano de Obra Directa

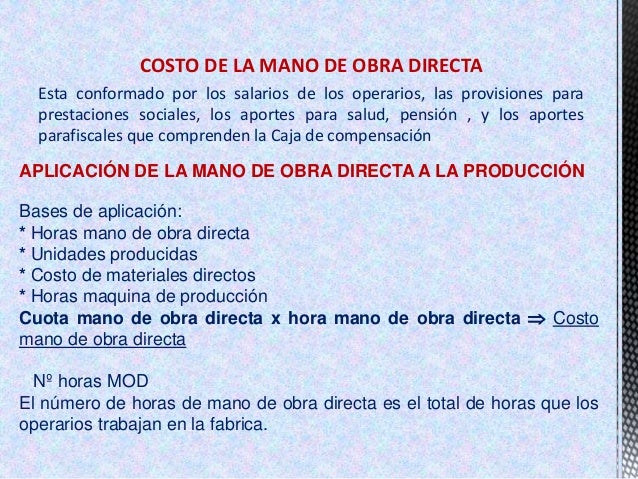

La mano de obra directa es aquella directamente involucrada en la producción del bien o servicio.

Por ejemplo, el salario de un operario que ensambla un producto.

Este costo se asigna directamente al producto.

Mano de Obra Indirecta

La mano de obra indirecta es aquella que apoya el proceso de producción, pero no está directamente involucrada en la creación del producto.

Consideremos el salario de un supervisor de planta o del personal de mantenimiento.

Este costo se considera un costo indirecto de fabricación.

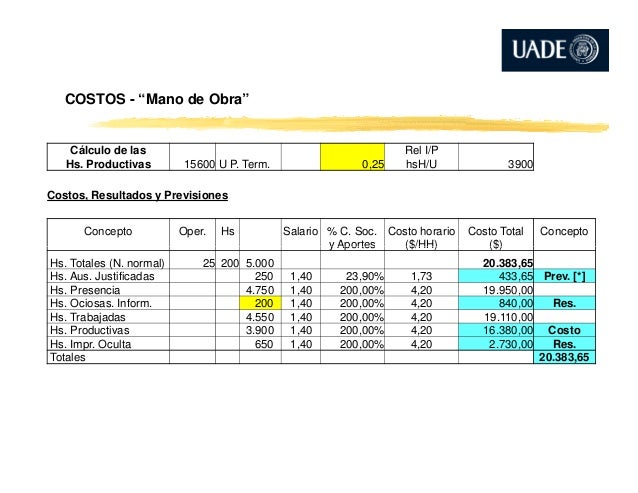

Cálculo de Costos de Mano de Obra

Ahora, calculemos los costos asociados a la mano de obra.

Esto incluye el salario base, las prestaciones y los impuestos relacionados.

Analicemos cada componente.

Salario Base

El salario base es la remuneración pagada por hora, día o mes.

Se calcula multiplicando la tarifa por las horas trabajadas.

Es el componente principal del costo de la mano de obra.

Prestaciones

Las prestaciones son beneficios adicionales al salario base.

Incluyen vacaciones pagadas, seguro médico y bonificaciones.

Estos costos se suman al salario base para obtener el costo total.

Impuestos

Los impuestos sobre la nómina también son parte del costo de la mano de obra.

Estos impuestos varían según la legislación de cada país.

Deben incluirse en el cálculo del costo total.

Contabilización de la Mano de Obra

La contabilización de la mano de obra es crucial.

Se registra tanto la mano de obra directa como la mano de obra indirecta.

Veamos cómo se hace.

Mano de Obra Directa en Contabilidad

La mano de obra directa se carga directamente al costo del producto.

Se utiliza una cuenta de inventario de trabajo en proceso.

Esto permite rastrear el costo de la mano de obra asociada a cada producto.

Mano de Obra Indirecta en Contabilidad

La mano de obra indirecta se carga a los costos indirectos de fabricación.

Estos costos se asignan a los productos utilizando una tasa de asignación.

Es importante asignar estos costos de manera precisa.

Análisis de la Mano de Obra

Finalmente, analicemos la eficiencia de la mano de obra.

Esto implica medir la productividad y controlar los costos.

Es clave para mejorar la rentabilidad.

Productividad

La productividad de la mano de obra se mide comparando la producción con las horas trabajadas.

Un aumento en la productividad indica una mejor eficiencia.

Se busca optimizar los procesos para mejorar la productividad.

Control de Costos

El control de costos de la mano de obra implica monitorear los costos reales y compararlos con los presupuestados.

Se identifican las variaciones y se toman medidas correctivas.

Esto asegura que los costos se mantengan dentro de los límites aceptables.

En resumen, entender la mano de obra en costos implica comprender su clasificación, cálculo, contabilización y análisis.

Cada uno de estos aspectos es crucial para una gestión eficiente de los costos y para la toma de decisiones informadas.

Al dominar estos conceptos, se puede optimizar la rentabilidad de la empresa.