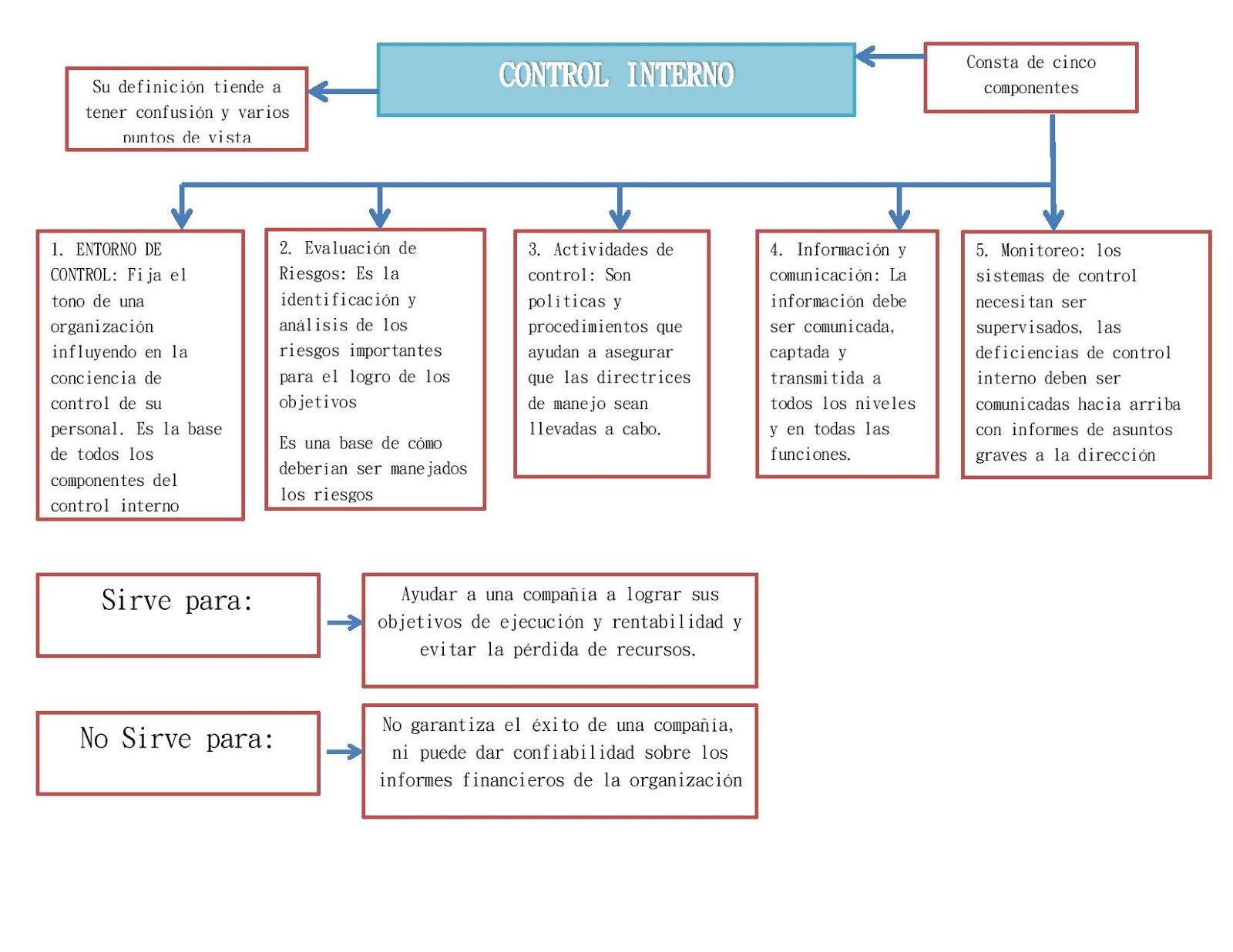

Empecemos por entender el concepto central. Nos enfocaremos en las funciones incompatibles dentro del control interno. Es clave identificar estas funciones. Luego, veremos cómo separar las tareas para mitigar riesgos.

Identificación de las Funciones Incompatibles

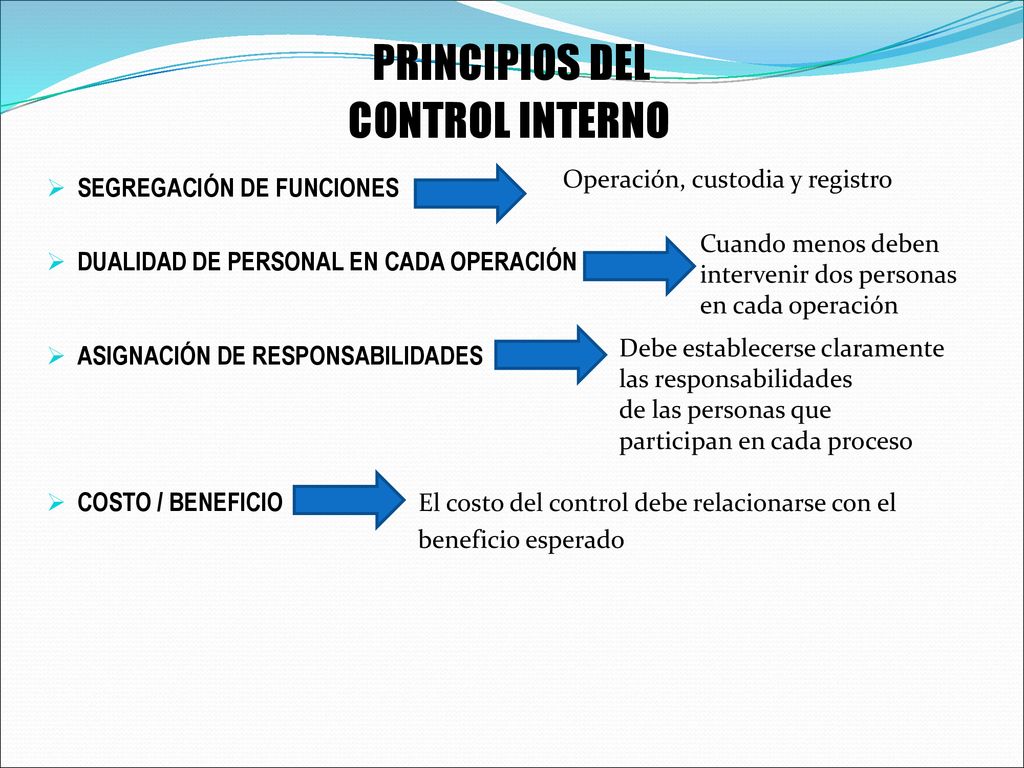

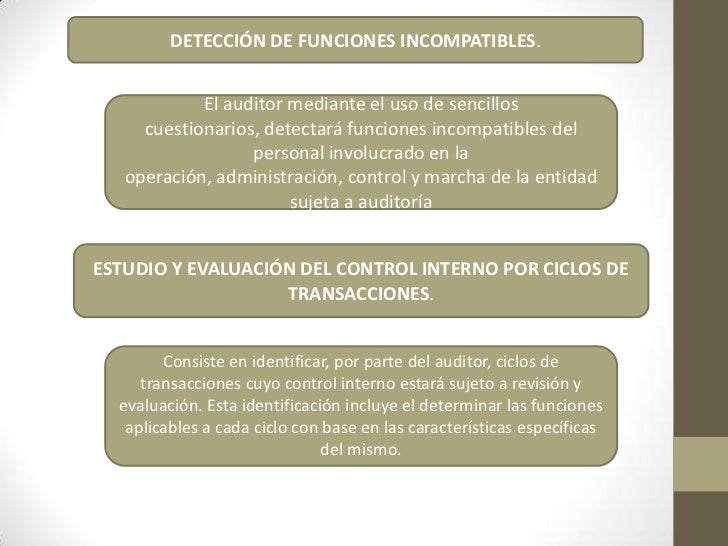

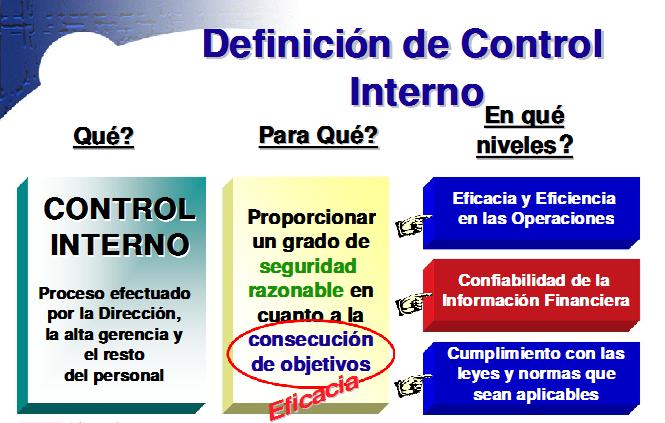

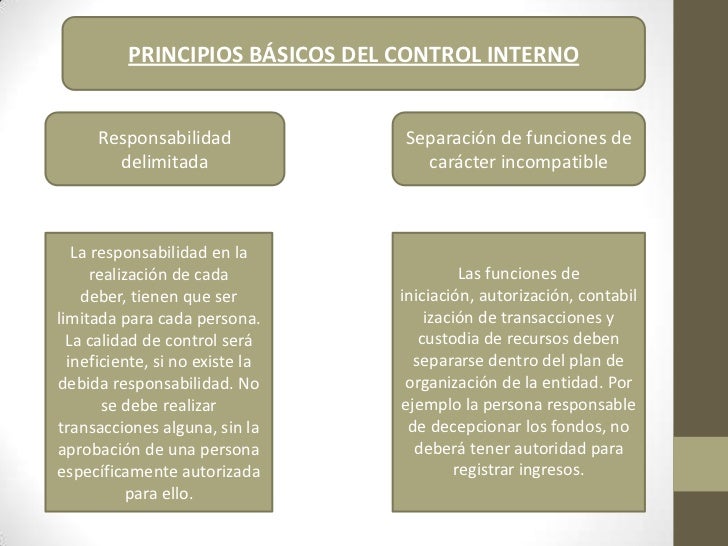

Primero, necesitamos definir qué son funciones incompatibles. Son tareas que, si las realiza una misma persona, aumentan el riesgo de fraude o error. Esto debilita el control interno. Pensemos en un ejemplo común: la autorización y el registro de una transacción.

Ahora, consideremos un caso. Una persona aprueba una factura. Luego, registra el pago. Esta persona tiene control total sobre el proceso. Existe la posibilidad de registrar pagos falsos. Esto demuestra una clara incompatibilidad.

Must Read

Ejemplos Comunes de Funciones Incompatibles

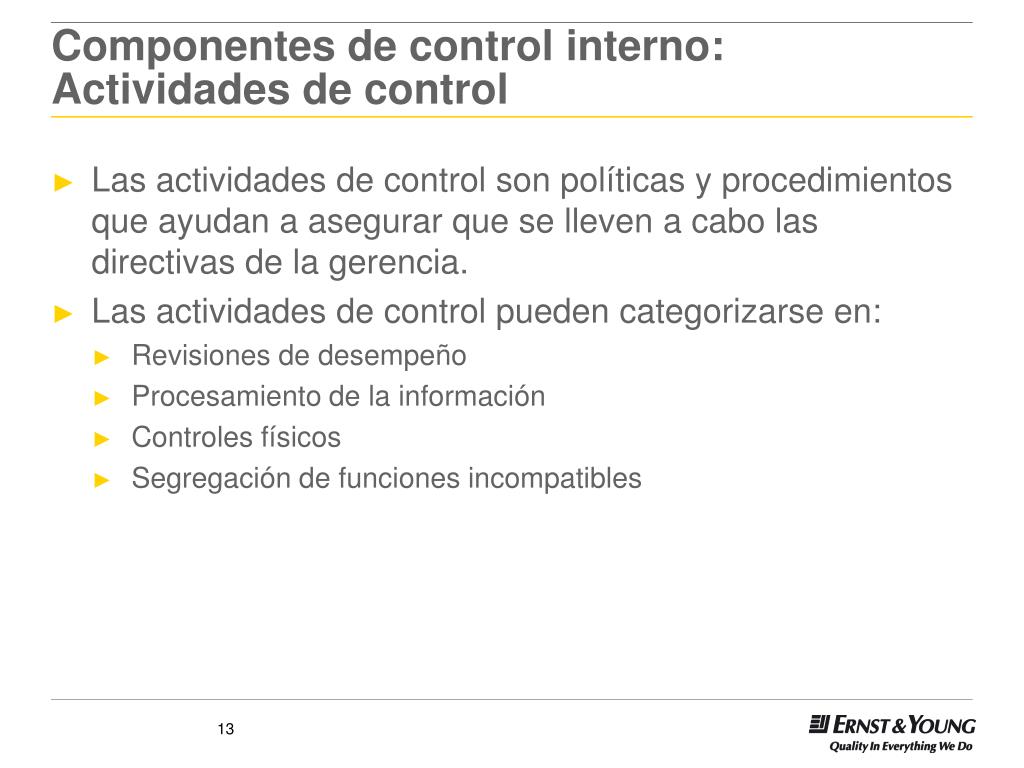

Existen varios ejemplos clásicos. Uno es la custodia de activos y el registro contable de esos mismos activos. Otro es la autorización de transacciones y la conciliación bancaria. Finalmente, está la iniciación de una transacción y la revisión de la misma.

Pensemos en el manejo de efectivo. Si una persona recibe el efectivo. Luego, lo deposita y reconcilia la cuenta bancaria. Tendremos un riesgo significativo de malversación de fondos. La separación de estas tareas es crucial.

La autorización de compras es otro buen ejemplo. Si la misma persona autoriza la compra. También recibe los bienes y aprueba el pago. Podemos tener problemas de compras innecesarias o fraudulentas.

Separación de Funciones: La Clave del Control

La solución principal es la separación de funciones. Esto implica distribuir las tareas entre diferentes personas. Así, ninguna persona tiene control exclusivo sobre un proceso completo. Esto reduce significativamente el riesgo de fraude o error.

Volvamos al ejemplo de la factura. Una persona debe aprobar la factura. Otra persona debe registrar el pago. Una tercera persona debe reconciliar la cuenta bancaria. Esto crea un sistema de controles y equilibrios.

Implementar la separación de funciones no siempre es fácil. Especialmente en pequeñas empresas. Donde los recursos son limitados. Sin embargo, es fundamental priorizar las funciones más críticas. Esas que presentan mayor riesgo.

Implementación Práctica de la Separación

Para implementar la separación, primero debemos identificar las áreas de mayor riesgo. Esto se realiza mediante una evaluación de riesgos. Luego, asignamos las funciones a diferentes personas. Aseguramos que nadie tenga control total sobre un proceso crítico.

La documentación es esencial. Debemos documentar claramente quién es responsable de cada tarea. Esto facilita el seguimiento y la rendición de cuentas. Además, debemos revisar periódicamente la asignación de funciones.

La tecnología también puede ayudar. Los sistemas automatizados pueden facilitar la separación de funciones. Por ejemplo, un sistema de compras puede requerir la aprobación de múltiples personas antes de emitir una orden de compra. Además, puede registrar automáticamente las transacciones.

Monitoreo y Revisión Continua

La separación de funciones no es un evento único. Es un proceso continuo que requiere monitoreo y revisión. Debemos realizar auditorías internas periódicas. Para asegurar que la separación de funciones está funcionando correctamente. Y que los controles están siendo efectivos.

Es importante capacitar al personal. Todos deben comprender la importancia de la separación de funciones. Y cómo sus tareas contribuyen al control interno general. Además, fomentar una cultura de ética y cumplimiento.

Finalmente, debemos estar atentos a los cambios en el negocio. A medida que la empresa crece. O cambia sus procesos. Es necesario revisar y adaptar la separación de funciones. Para asegurar que siga siendo efectiva.