¿Alguna vez te has preguntado cómo puedes comprar algo ahora y pagarlo después? O quizás, ¿por qué a veces te ofrecen un descuento si pagas en el momento? En el mundo de las compras, existen dos formas principales de adquirir bienes y servicios: compras a crédito y compras al contado.

¿Qué son? En pocas palabras, las compras al contado significan pagar el precio completo de un artículo o servicio inmediatamente, ya sea con efectivo, tarjeta de débito o cheque. Por otro lado, las compras a crédito implican obtener el artículo o servicio ahora y pagarlo en el futuro, generalmente en cuotas mensuales y con intereses adicionales.

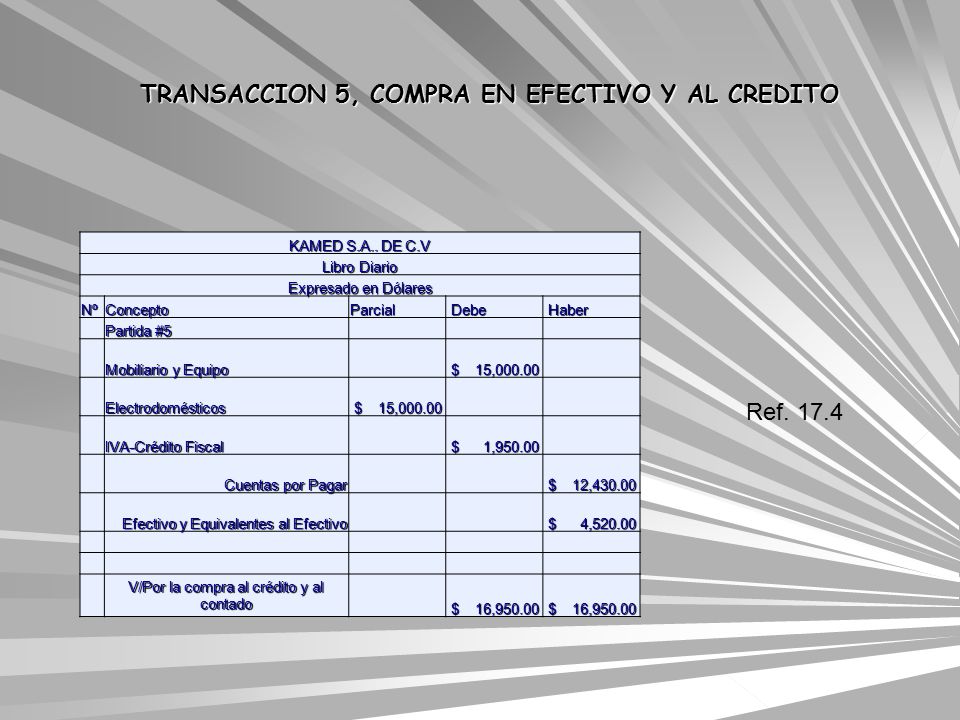

¿Cómo funcionan? Imagina que quieres comprar una bicicleta. Si eliges comprarla al contado, pagas el precio total en la tienda en el momento de la compra. ¡Ya es tuya y no debes nada más! Pero, si decides comprarla a crédito, por ejemplo, con una tarjeta de crédito, la tienda te entrega la bicicleta de inmediato. Sin embargo, no pagas el precio completo al momento. En cambio, la compañía de la tarjeta de crédito paga a la tienda, y tú le debes ese dinero a la compañía de la tarjeta de crédito. Luego, tienes que pagar ese dinero en cuotas mensuales, y generalmente, cada mes se te agrega un pequeño porcentaje llamado interés, que es básicamente el costo de pedir prestado el dinero. Un ejemplo práctico es una tienda que ofrece la compra de un televisor a "12 meses sin intereses". Aunque suena atractivo, es una compra a crédito, ¡solo que sin intereses! Debes asegurarte de poder pagar las cuotas mensuales a tiempo.

Must Read

¿Por qué importan? Entender la diferencia entre estas dos formas de comprar es crucial para manejar tu dinero sabiamente. Las compras al contado te ayudan a evitar deudas y a mantener tus finanzas bajo control, ya que solo compras lo que realmente puedes pagar. Además, a veces obtienes un descuento por pagar de inmediato. Las compras a crédito, por otro lado, pueden ser útiles cuando necesitas algo urgente y no tienes el dinero disponible al instante. Sin embargo, si no manejas bien tus deudas, los intereses pueden acumularse rápidamente, haciendo que el producto final te salga mucho más caro de lo que esperabas. Además, un mal historial crediticio puede dificultar la obtención de préstamos en el futuro.

En resumen, elige la forma de compra que mejor se adapte a tus necesidades y a tu situación financiera. ¡Planifica tus compras y toma decisiones inteligentes!