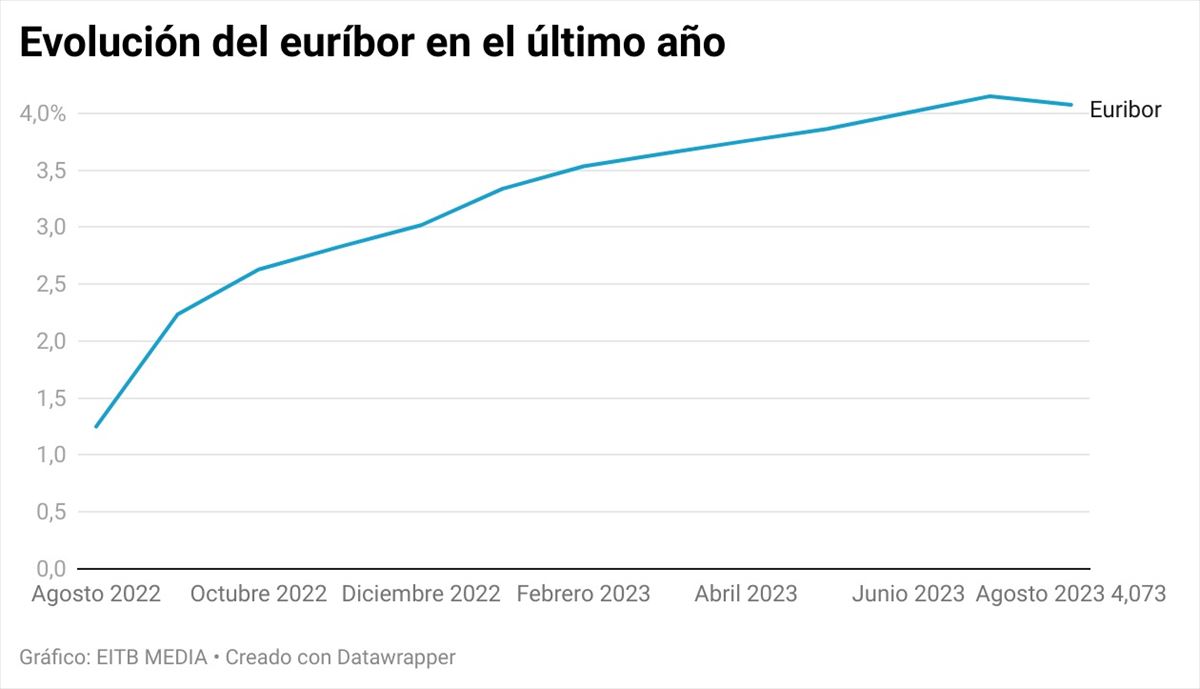

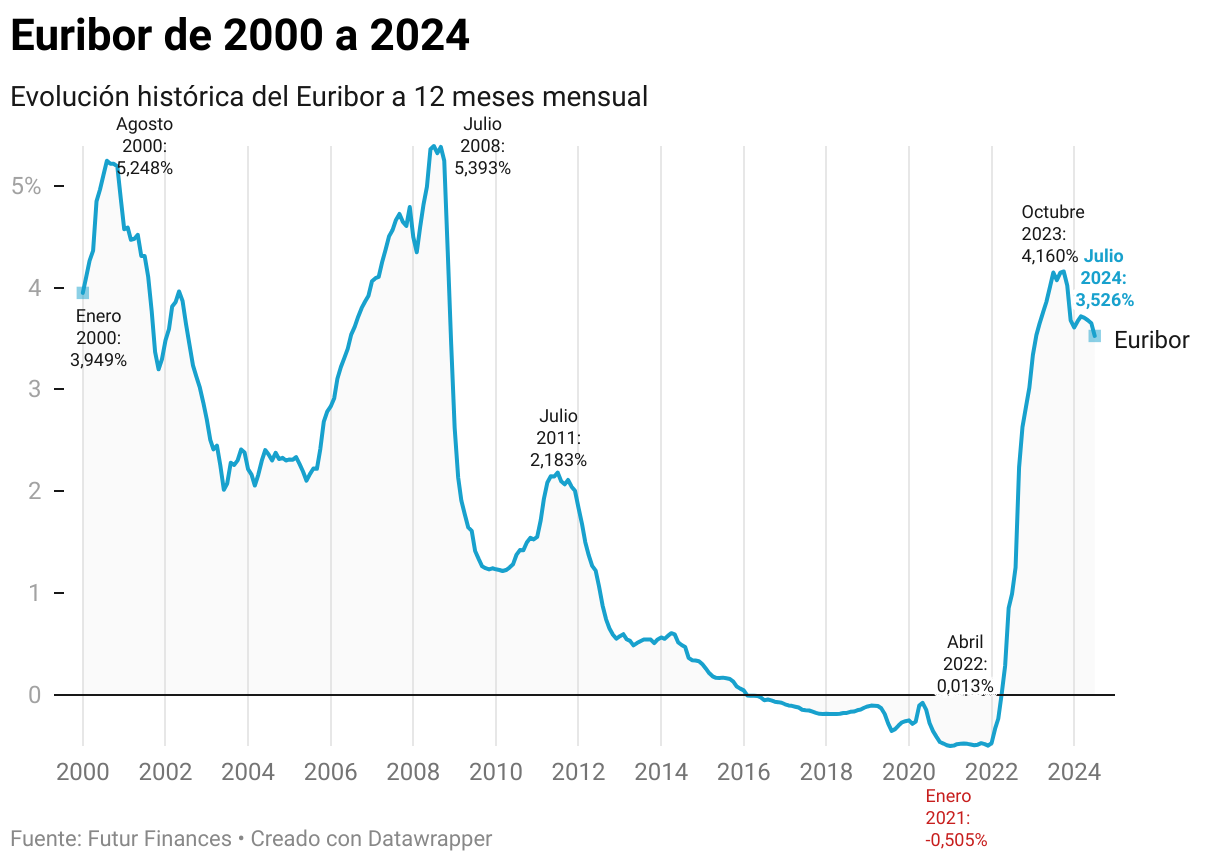

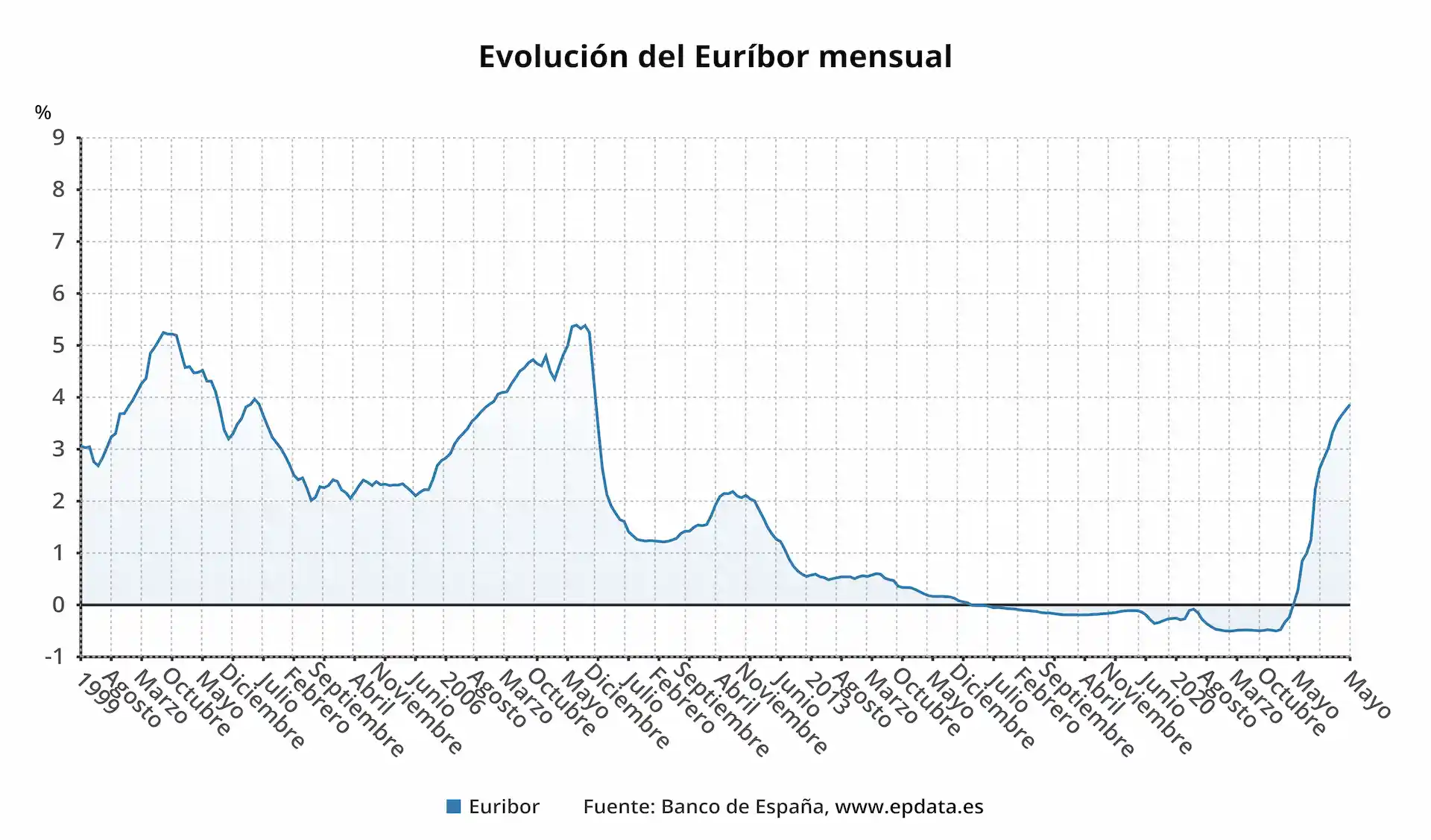

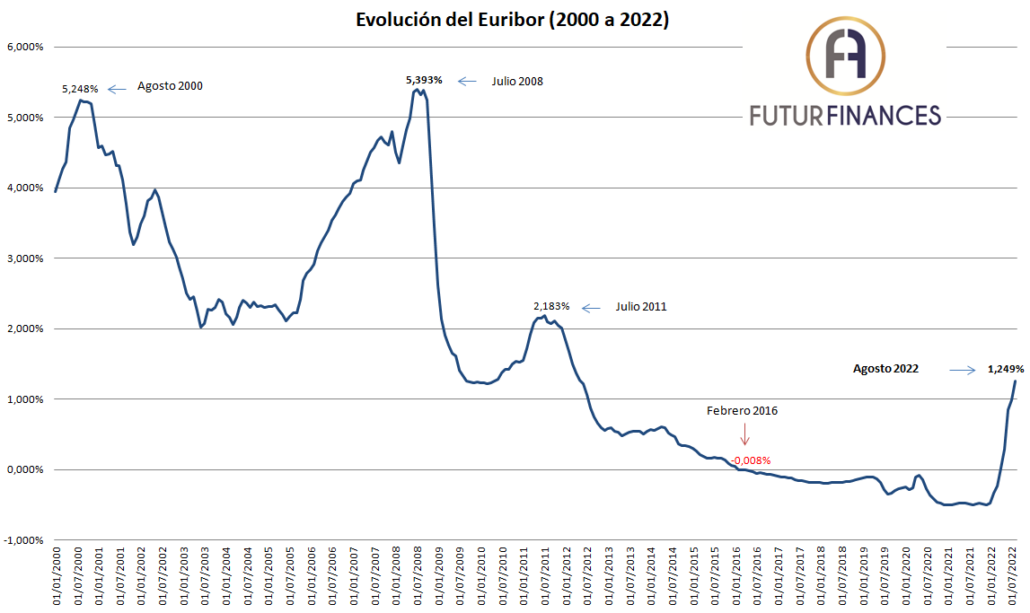

¿Te preguntas cómo va a evolucionar el Euríbor? Vamos a explicarlo de forma sencilla. Primero, lo básico: el Euríbor es el tipo de interés medio al que los bancos de la zona euro se prestan dinero entre sí a corto plazo. Es un indicador clave porque influye directamente en el precio de las hipotecas a tipo variable y otros préstamos.

¿Qué factores influyen en su evolución? El principal es la política monetaria del Banco Central Europeo (BCE). Si el BCE sube los tipos de interés, el Euríbor tiende a subir también, y viceversa. Esto se debe a que los bancos necesitan financiarse y el coste de esa financiación se traslada al Euríbor. Por ejemplo, si el BCE sube los tipos para controlar la inflación, es probable que veamos un Euríbor más alto.

Otro factor importante es la situación económica general. Si la economía va bien y hay confianza en el futuro, los bancos están más dispuestos a prestarse dinero, lo que puede moderar las subidas del Euríbor. Por el contrario, en momentos de crisis o incertidumbre, los bancos se vuelven más cautelosos y el Euríbor puede subir.

Must Read

¿Cómo puedo usar esta información? Si tienes una hipoteca a tipo variable, el Euríbor te afecta directamente. Un Euríbor alto significa cuotas mensuales más altas. Si estás pensando en comprar una casa, es importante tener en cuenta las previsiones del Euríbor para decidir si te conviene más una hipoteca a tipo fijo o variable. Además, seguir la evolución del Euríbor te da una idea general de cómo está la economía y qué políticas está aplicando el BCE.

En resumen, para entender cómo evolucionará el Euríbor, presta atención a las decisiones del BCE y la situación económica. Esta información te ayudará a tomar decisiones financieras más informadas.