Determinar el Capital Social de una empresa es fundamental. Implica conocer el valor de las aportaciones de los socios. El proceso se puede dividir en pasos claros y manejables.

Identificación de las Aportaciones

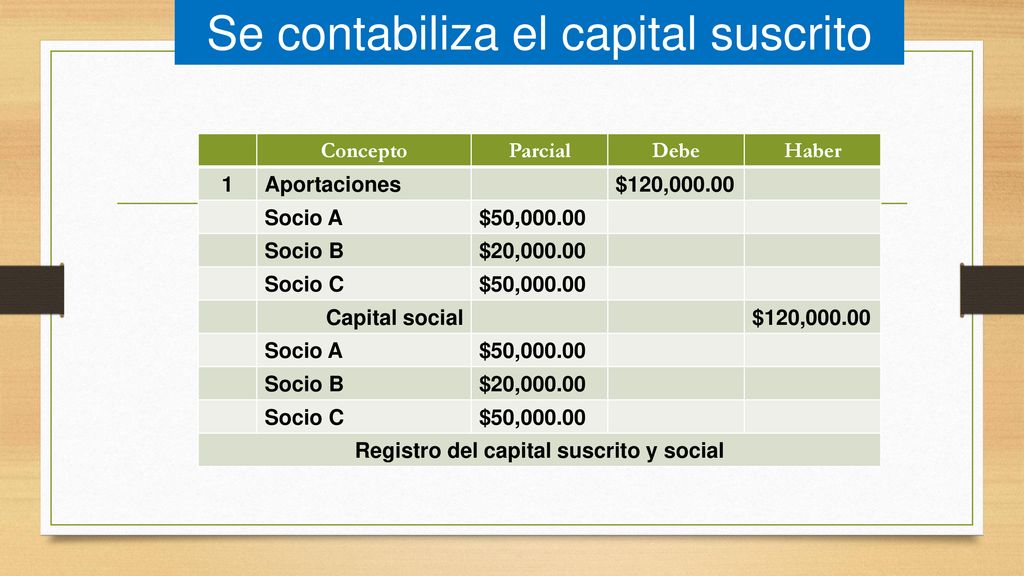

El primer paso es identificar todas las aportaciones realizadas. Esto incluye efectivo, bienes y derechos. Es crucial tener un registro detallado de cada aportación. Cada socio debe constar en el registro.

Valoración de las Aportaciones No Dinerarias

Las aportaciones no dinerarias requieren valoración. Esta valoración debe ser objetiva y realista. Se pueden utilizar métodos de valoración aceptados, como el valor de mercado.

Must Read

Para bienes inmuebles, se requiere una tasación profesional. Para equipos, se puede usar el valor de libros o una tasación. Para derechos, se debe determinar su valor presente.

Suma de las Aportaciones

Una vez valoradas todas las aportaciones, se suman. Se suman las aportaciones dinerarias y no dinerarias. El resultado es el Capital Social total.

Por ejemplo, si un socio aporta 10,000 euros en efectivo y otro un local valorado en 50,000 euros. El Capital Social sería 60,000 euros. La suma es simple, pero crucial.

Consideraciones Adicionales

Es importante considerar las reservas legales y estatutarias. Estas reservas pueden afectar la distribución de dividendos. No forman parte directamente del Capital Social, pero influyen en su gestión.

También es esencial verificar si existen aportaciones pendientes de desembolso. Si existen, se deben registrar como cuentas por cobrar a los socios. No se incluyen en el Capital Social hasta que se desembolsen.

Ejemplo Práctico

Supongamos una empresa con dos socios: Ana y Juan. Ana aporta 20,000 euros en efectivo. Juan aporta un vehículo valorado en 15,000 euros y una patente valorada en 5,000 euros.

El Capital Social se calcula de la siguiente manera: Aportación de Ana: 20,000 euros. Aportación de Juan: 15,000 euros + 5,000 euros = 20,000 euros.

El Capital Social total es 20,000 euros + 20,000 euros = 40,000 euros. Este es el valor inicial del Capital Social de la empresa.

Documentación y Registro

Es fundamental documentar todas las aportaciones. Se deben tener contratos de aportación firmados por los socios. Estos contratos deben especificar el tipo de aportación y su valor.

El Capital Social debe registrarse en la escritura de constitución de la empresa. También debe figurar en los libros contables. El registro es esencial para la transparencia y el cumplimiento legal.

Aumentos y Reducciones de Capital

El Capital Social puede aumentar o reducirse con el tiempo. Los aumentos pueden ser por nuevas aportaciones o por capitalización de reservas. Las reducciones pueden ser por pérdidas o por devolución de aportaciones.

Cualquier modificación del Capital Social debe ser aprobada por la junta general de socios. También debe registrarse en el registro mercantil. Estos procesos requieren formalidades legales específicas.

Conclusión

Calcular el Capital Social requiere identificar, valorar y sumar las aportaciones. Es un proceso metódico y fundamental para la gestión de la empresa. Una correcta determinación asegura transparencia y cumplimiento legal.

La documentación y el registro son cruciales. Cualquier modificación debe seguir los procedimientos legales establecidos. Con estos pasos, se puede determinar el Capital Social de forma efectiva.