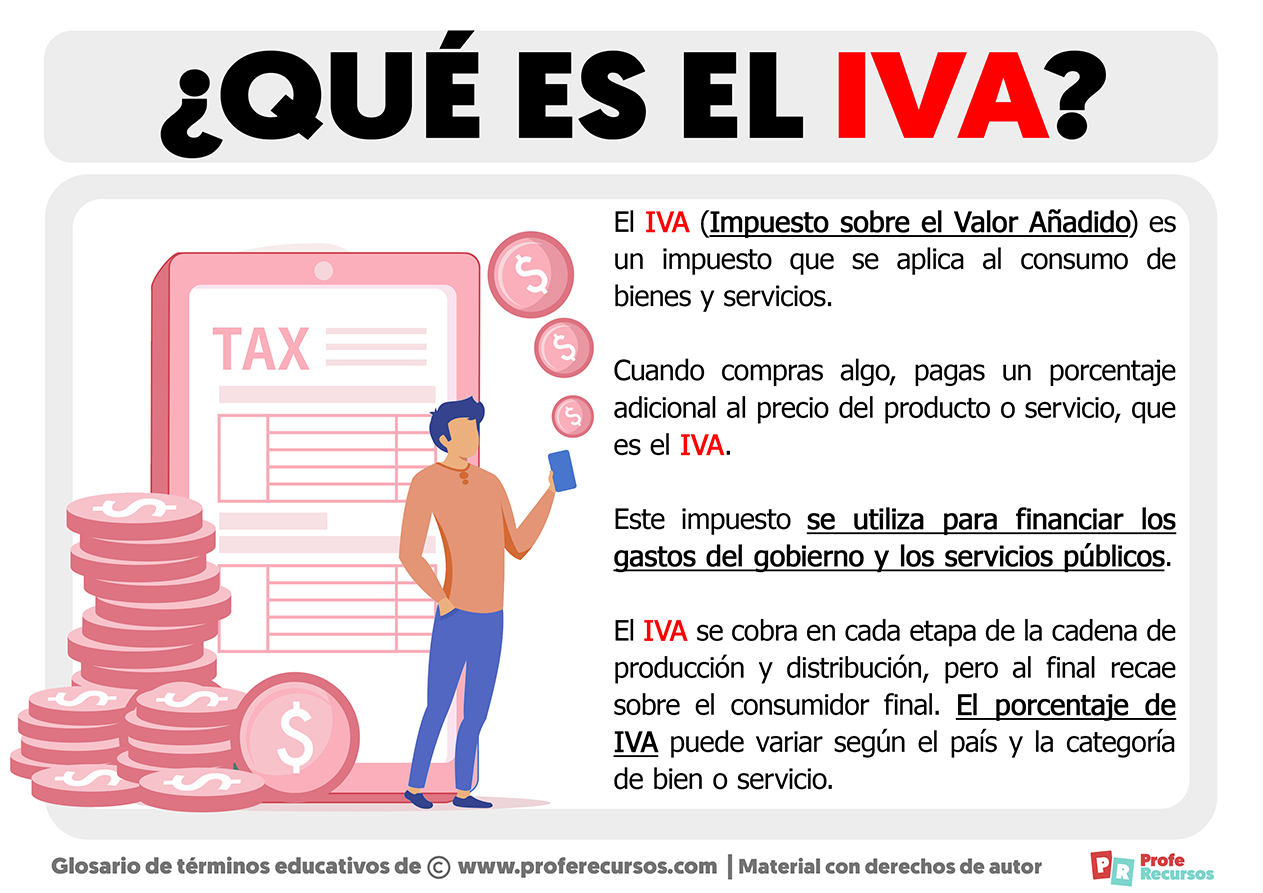

El IVA (Impuesto al Valor Agregado) es un impuesto que se aplica al consumo. En otras palabras, es un porcentaje que se agrega al precio de la mayoría de los bienes y servicios que compramos.

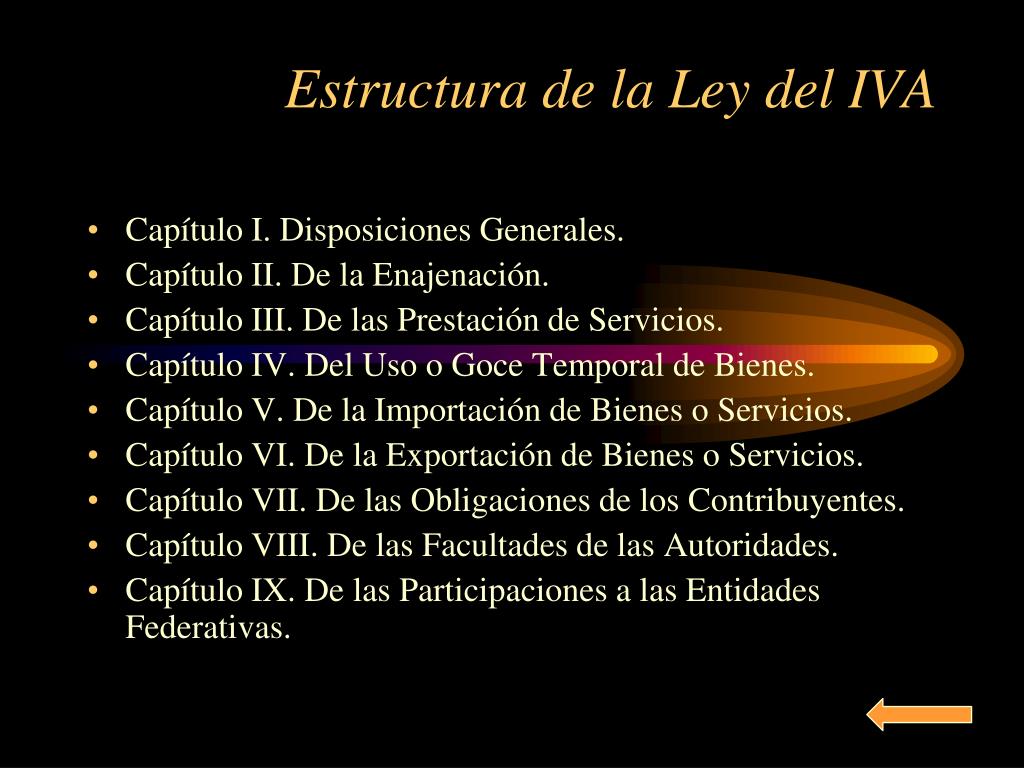

¿Cómo se divide la Ley del IVA?

La Ley del IVA, que regula este impuesto, se divide principalmente en las siguientes partes importantes:

1. Hecho Imponible: ¿Qué es el hecho imponible? Es la situación que genera la obligación de pagar el IVA. En general, es la venta de un bien o la prestación de un servicio. Por ejemplo, cuando compras una camisa en una tienda, la venta de esa camisa es el hecho imponible. Si contratas a un fontanero para arreglar una fuga, la prestación del servicio es el hecho imponible.

Must Read

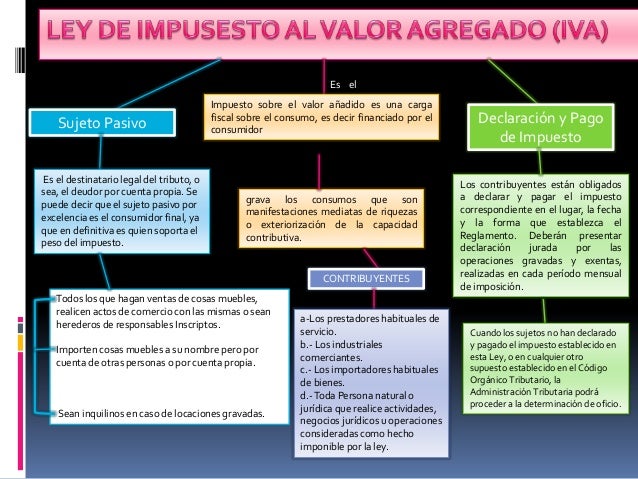

2. Sujeto Pasivo: El sujeto pasivo es quien tiene la obligación de pagar el IVA a la administración tributaria. Normalmente, es el vendedor o el prestador del servicio. Siguiendo el ejemplo anterior, la tienda de ropa y el fontanero son los sujetos pasivos del IVA. Ellos recolectan el IVA de sus clientes y lo entregan al gobierno.

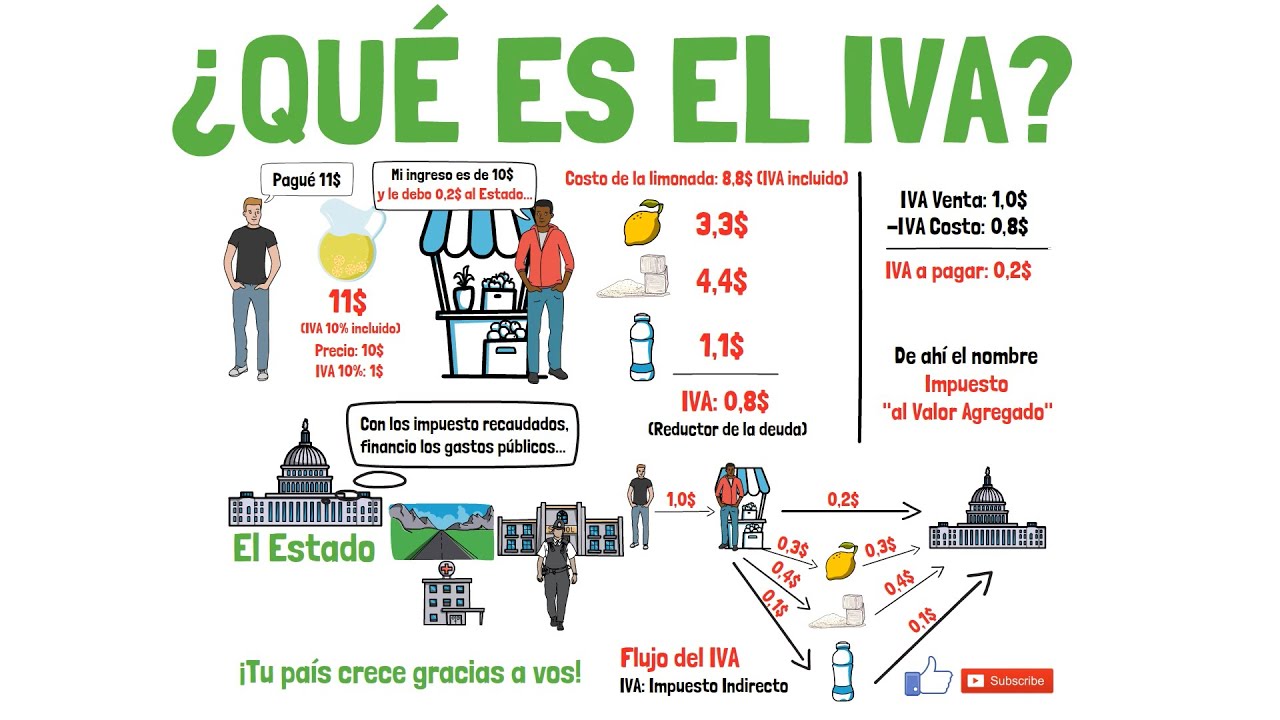

3. Base Imponible: La base imponible es el valor sobre el cual se calcula el IVA. Es el precio del bien o servicio antes de añadir el IVA. Si una televisión cuesta 500 euros, esa cantidad es la base imponible.

4. Tipo Impositivo (Alícuota): El tipo impositivo, también conocido como alícuota, es el porcentaje que se aplica a la base imponible para calcular el monto del IVA. En muchos países, existen diferentes tipos impositivos. Por ejemplo, un tipo general (el más común), un tipo reducido (para productos básicos como alimentos) y un tipo superreducido (para productos de primera necesidad). Si el tipo impositivo es del 21% y la base imponible es de 500 euros, el IVA a pagar es de 105 euros (500 x 0.21).

5. Devengo: El devengo es el momento en que se considera que se ha realizado el hecho imponible y, por lo tanto, nace la obligación de pagar el IVA. Generalmente, coincide con el momento de la entrega del bien o la prestación del servicio. Cuando el fontanero termina el trabajo, en ese momento se produce el devengo.

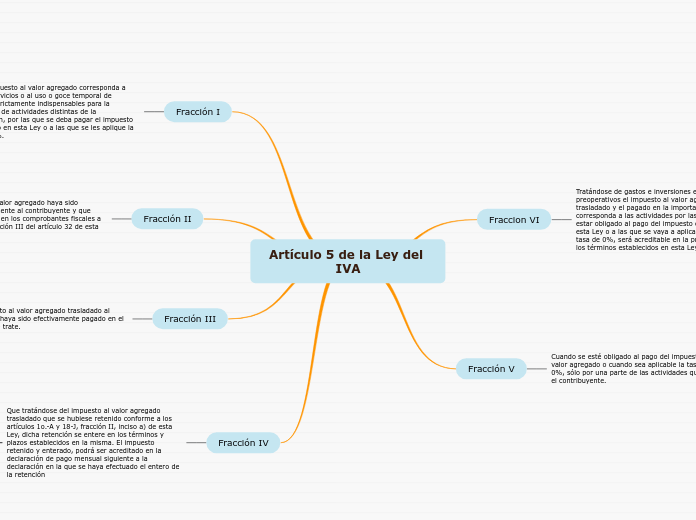

6. Deducciones y Exenciones: La ley del IVA también contempla deducciones y exenciones. Las deducciones permiten restar ciertos importes del IVA a pagar, como el IVA soportado en las compras de bienes y servicios necesarios para la actividad. Las exenciones significan que ciertas operaciones no están sujetas al IVA. Por ejemplo, algunos servicios educativos o sanitarios pueden estar exentos.

En resumen, la Ley del IVA se divide en secciones que definen qué está gravado (hecho imponible), quién debe pagarlo (sujeto pasivo), sobre qué se calcula (base imponible), cuánto se paga (tipo impositivo), cuándo se genera la obligación (devengo), y qué se puede restar o está exento (deducciones y exenciones). Entender estas partes es crucial para cumplir correctamente con las obligaciones fiscales.