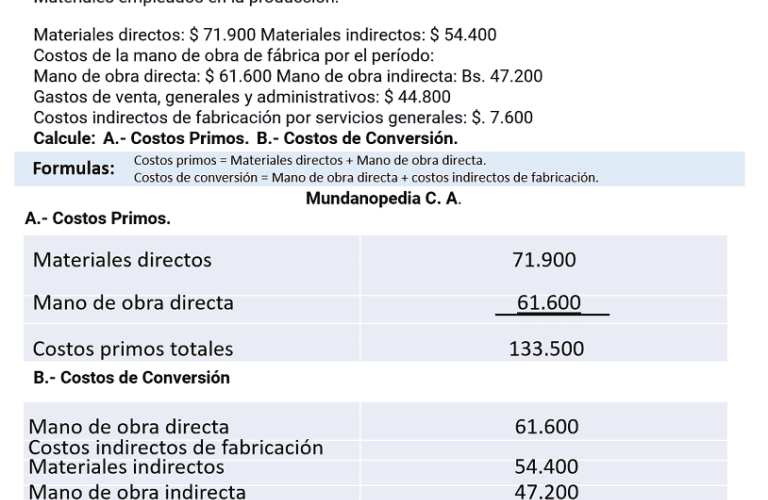

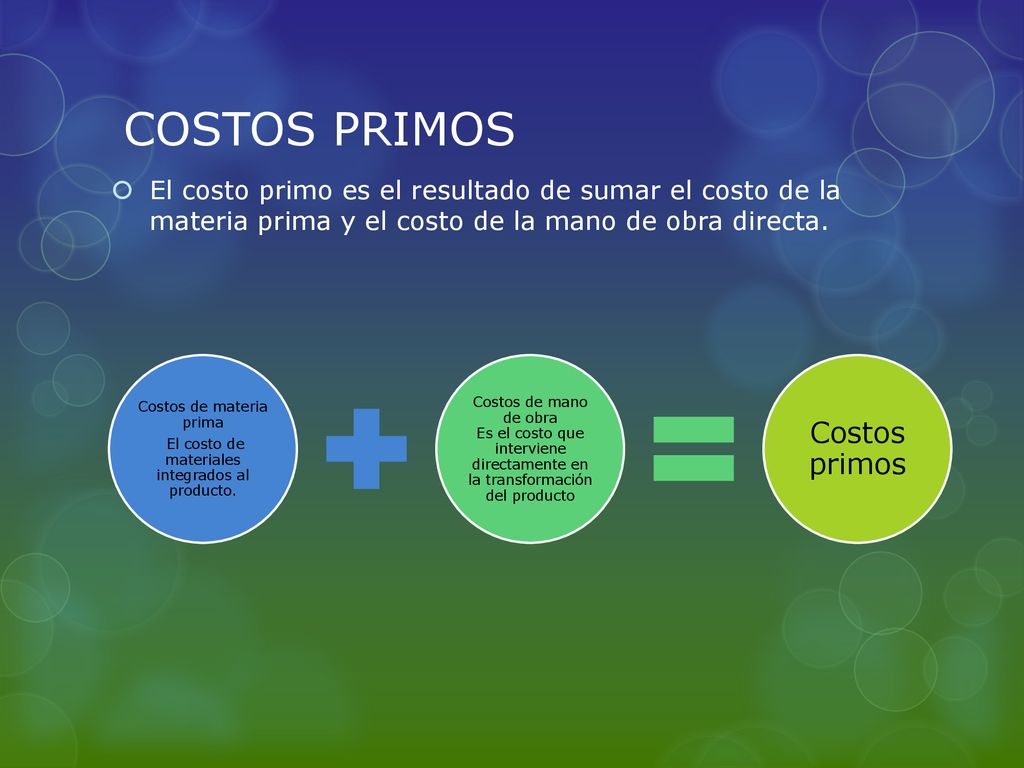

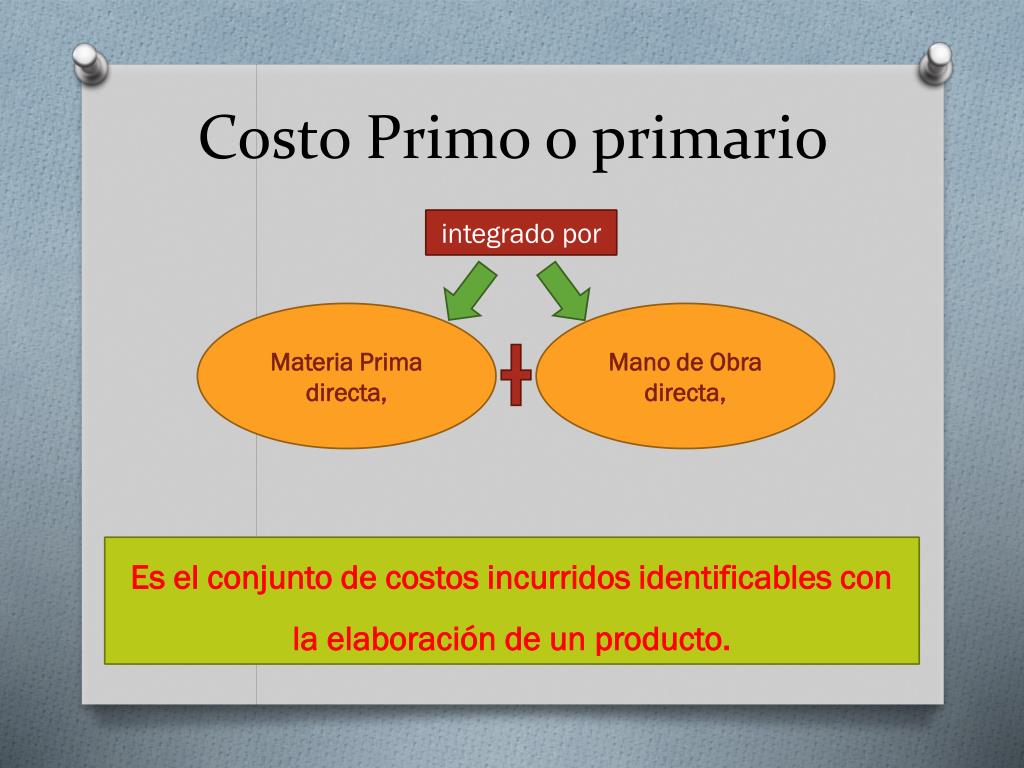

Para determinar el costo primo, necesitamos entender los elementos que lo componen. El costo primo es la suma de dos costos directos importantes.

Es crucial identificar primero el material directo y la mano de obra directa.

Paso 1: Identificar el Material Directo

El material directo son todos los materiales que forman parte integral del producto final. Son los materiales que podemos rastrear fácilmente al producto terminado. Por ejemplo, si fabricamos mesas de madera, la madera es un material directo.

Must Read

Para calcular el costo del material directo, debemos conocer la cantidad de material utilizado. También necesitamos saber el precio por unidad de ese material. Multiplicamos la cantidad por el precio unitario para obtener el costo total del material directo.

Ejemplo: Usamos 5 metros de tela que cuestan $10 por metro para hacer una camisa. El costo del material directo es 5 metros * $10/metro = $50.

Paso 2: Identificar la Mano de Obra Directa

La mano de obra directa es el costo de la mano de obra directamente involucrada en la producción. Son los salarios de los trabajadores que transforman el material directo en el producto final. Un carpintero que construye la mesa es mano de obra directa.

Para calcular el costo de la mano de obra directa, debemos conocer las horas trabajadas directamente en la producción. También necesitamos saber la tarifa por hora del trabajador. Multiplicamos las horas trabajadas por la tarifa por hora para obtener el costo total de la mano de obra directa.

Ejemplo: Un trabajador ensambla una bicicleta en 2 horas. Su tarifa es de $15 por hora. El costo de la mano de obra directa es 2 horas * $15/hora = $30.

Paso 3: Calcular el Costo Primo

Una vez que tenemos el costo del material directo y el costo de la mano de obra directa, podemos calcular el costo primo. El costo primo es simplemente la suma de estos dos costos.

La fórmula para el costo primo es: Costo Primo = Costo del Material Directo + Costo de la Mano de Obra Directa.

Este cálculo nos da una idea clara de los costos directos asociados con la producción de un bien o servicio.

Ejemplo Práctico

Supongamos que una empresa fabrica sillas. Para cada silla, utiliza $20 de madera (material directo). Un carpintero trabaja 3 horas para construir la silla a una tarifa de $12 por hora (mano de obra directa).

Primero, calculamos el costo de la mano de obra directa: 3 horas * $12/hora = $36.

Luego, sumamos el costo del material directo y el costo de la mano de obra directa para obtener el costo primo: $20 + $36 = $56.

Por lo tanto, el costo primo para cada silla es de $56.

Consideraciones Adicionales

Es importante recordar que el costo primo solo incluye costos directos. No incluye otros costos como los costos indirectos de fabricación (costos indirectos), los gastos administrativos o los gastos de venta.

Los costos indirectos de fabricación incluyen elementos como el alquiler de la fábrica, la electricidad y la depreciación del equipo. Estos costos no se rastrean directamente a un producto específico.

Para obtener una imagen completa del costo total de un producto, también debemos considerar los costos indirectos de fabricación, además del costo primo. El costo primo es un punto de partida útil para analizar los costos de producción.