Comencemos a desglosar la pregunta: "Como Se Define A La Contabilidad". Analicemos qué implica esto.

Primero, identifiquemos las suposiciones. Asumimos que buscamos una definición formal y aceptada. También, que la contabilidad es un concepto bien establecido. ¿Es correcta esta suposición?

Examinemos las opciones de definición. Una opción es la definición técnica. Otra, una descripción funcional. Consideremos también definiciones históricas. Todas son válidas.

Must Read

Análisis de las Definiciones

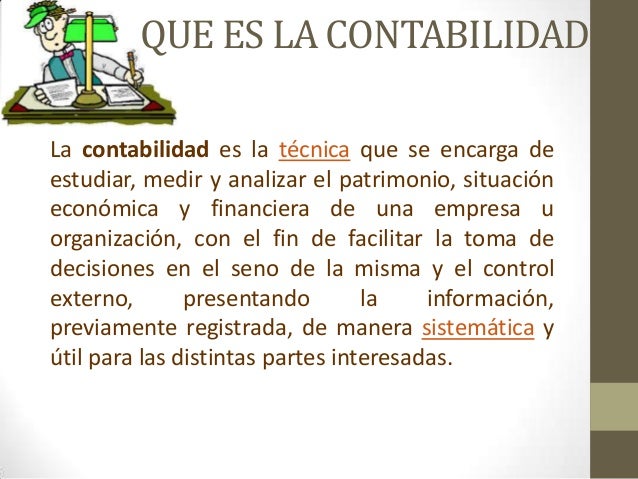

La definición técnica se centra en el registro, la clasificación y el resumen. Además, en la interpretación de transacciones financieras. Esto enfatiza la precisión y la estandarización.

La descripción funcional destaca el propósito de la contabilidad. Es decir, proporcionar información para la toma de decisiones. Se enfoca en la utilidad de la información contable.

La perspectiva histórica muestra la evolución de la contabilidad. Desde simples registros hasta sistemas complejos. Contextualiza la práctica actual.

Ahora, evaluemos cada opción. La definición técnica es precisa, pero puede ser limitada. La descripción funcional es más amplia, pero menos específica. La perspectiva histórica añade profundidad, pero no define directamente.

¿Cuál es la mejor opción? Depende del contexto y del propósito. Para una definición rápida, la descripción funcional es útil. Para un análisis profundo, la definición técnica es mejor. La perspectiva histórica complementa ambas.

Pensamiento Crítico y Conclusiones

El pensamiento crítico implica cuestionar las suposiciones. ¿Es la contabilidad siempre objetiva? ¿A quién beneficia la información contable? Reflexionar sobre estas preguntas enriquece nuestra comprensión.

Consideremos el papel de las normas. Las normas contables influyen en la forma en que se registra la información. ¿Son estas normas siempre neutrales? Analicemos su impacto.

También, evaluemos el impacto de la tecnología. La automatización está transformando la contabilidad. ¿Cómo afecta esto a la profesión? ¿Qué nuevas habilidades se requieren?

Una conclusión razonada es que la contabilidad es un sistema dinámico. Se adapta a las necesidades de la sociedad y la tecnología. No existe una única definición definitiva.

Otra conclusión es que la contabilidad es más que simples números. Es una herramienta de comunicación. Proporciona información clave para diferentes usuarios.

Finalmente, la contabilidad implica responsabilidad. Los contadores tienen la responsabilidad de presentar información precisa y confiable. Esto es fundamental para la integridad financiera.

Síntesis de la Definición

La contabilidad se puede definir como un sistema de información. Este sistema identifica, registra, clasifica y resume. Además, interpreta transacciones económicas. Su objetivo es proporcionar información útil para la toma de decisiones.

Esta definición abarca tanto el proceso técnico como el propósito funcional. También reconoce la importancia de la interpretación y la comunicación. Es una definición completa y adaptable.

Recuerda, la contabilidad es un campo en constante evolución. Mantente actualizado y sigue cuestionando las suposiciones. Esto te permitirá comprenderla mejor y aplicarla de manera efectiva.