Entendamos cómo funcionan los intereses de tu tarjeta de crédito. Es el costo que pagas por pedir dinero prestado. ¡No te asustes! Vamos a desglosarlo paso a paso.

Paso 1: Conoce tu Tasa de Interés (APR)

El APR (Tasa de Porcentaje Anual) es el principal protagonista. Es el interés que te cobran durante un año. Lo encuentras en tu contrato. Por ejemplo, un APR del 20%.

Paso 2: Calcula la Tasa de Interés Diaria

Para calcular el interés diario, dividimos el APR entre 365 (días del año). Tasa Diaria = APR / 365. Usando el ejemplo anterior: 20% / 365 = 0.0005479 (aproximadamente 0.05479%). Esto es el interés diario expresado en decimales.

Must Read

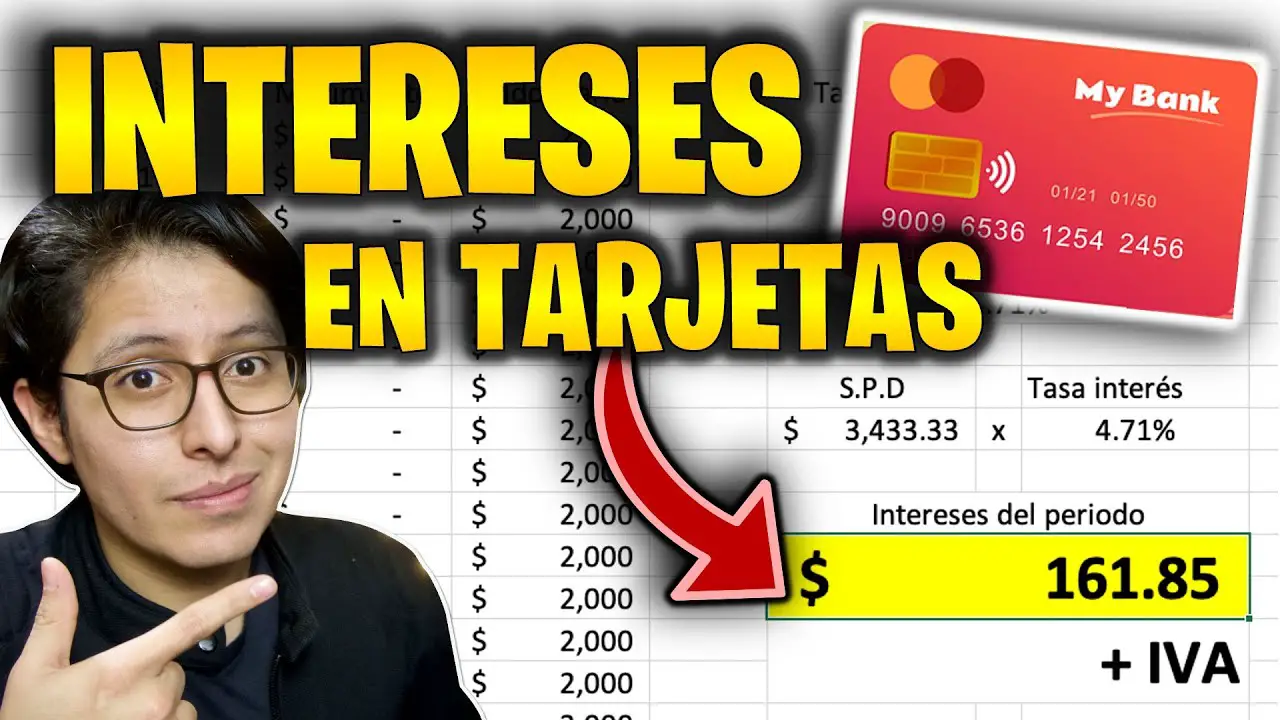

Paso 3: Calcula el Saldo Promedio Diario

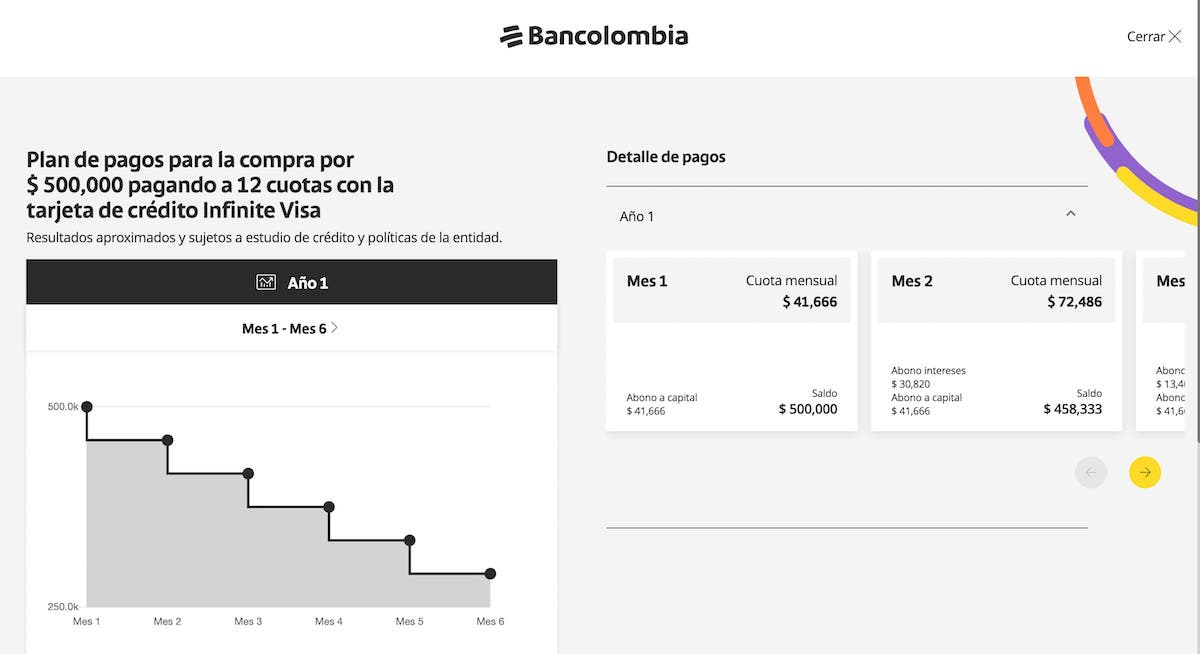

Aquí viene lo importante. Las compañías de tarjetas de crédito usualmente usan el saldo promedio diario para calcular los intereses. Esto significa que suman el saldo de cada día del ciclo de facturación y luego dividen entre el número de días del ciclo.

Ejemplo:

- Día 1-10: Saldo de $100

- Día 11-20: Saldo de $300 (hiciste una compra)

- Día 21-30: Saldo de $300 (sin cambios)

Saldo Promedio Diario = ((10 días * $100) + (20 días * $300)) / 30 días = ($1000 + $6000) / 30 = $7000 / 30 = $233.33 (aproximadamente)

Paso 4: Calcula el Interés Mensual

Ahora, multiplicamos el saldo promedio diario por la tasa de interés diaria. Interés Mensual = Saldo Promedio Diario * Tasa Diaria * Número de Días en el Ciclo de Facturación

Siguiendo el ejemplo: Interés Mensual = $233.33 * 0.0005479 * 30 = $3.83 (aproximadamente)

Este $3.83 es el interés que te cobrarán en ese ciclo de facturación.

Paso 5: Evita los Intereses

La mejor forma de evitar pagar intereses es pagar el saldo total de tu tarjeta cada mes antes de la fecha de vencimiento. ¡Es la clave!

Ejemplo Práctico Resumido

- APR: 20%

- Saldo Promedio Diario: $233.33

- Interés Mensual Aproximado: $3.83

Consejos Adicionales

- Revisa tu estado de cuenta mensualmente para verificar que los cálculos sean correctos.

- Entiende el período de gracia. Algunas tarjetas ofrecen un período sin intereses si pagas el saldo total antes de la fecha de vencimiento.

- No hagas solo el pago mínimo. Solo cubre una pequeña parte del capital e intereses, haciendo que tardes mucho en pagar la deuda y pagues más intereses a largo plazo.

Entender cómo se calculan los intereses te da control sobre tus finanzas. ¡Usa tu tarjeta de crédito de forma inteligente!