Analizar y resolver problemas relacionados con el cálculo del ROE y el ROA requiere un enfoque metódico. El objetivo es comprender la rentabilidad de una empresa.

Paso 1: Recopilación de datos

Primero, obtén los datos financieros necesarios. Busca el ingreso neto. Localiza el patrimonio neto total y el activo total promedio. Estos datos se encuentran en los estados financieros.

Revisa el estado de resultados. Encuentra el ingreso neto del periodo. Luego, revisa el balance general. Necesitas el patrimonio neto al principio y al final del periodo. También el activo total al principio y al final.

Must Read

Si solo tienes el activo total al final del periodo, este podría ser una simplificación aceptable. Sin embargo, idealmente debes calcular el promedio para mayor precisión.

Paso 2: Cálculo del ROA

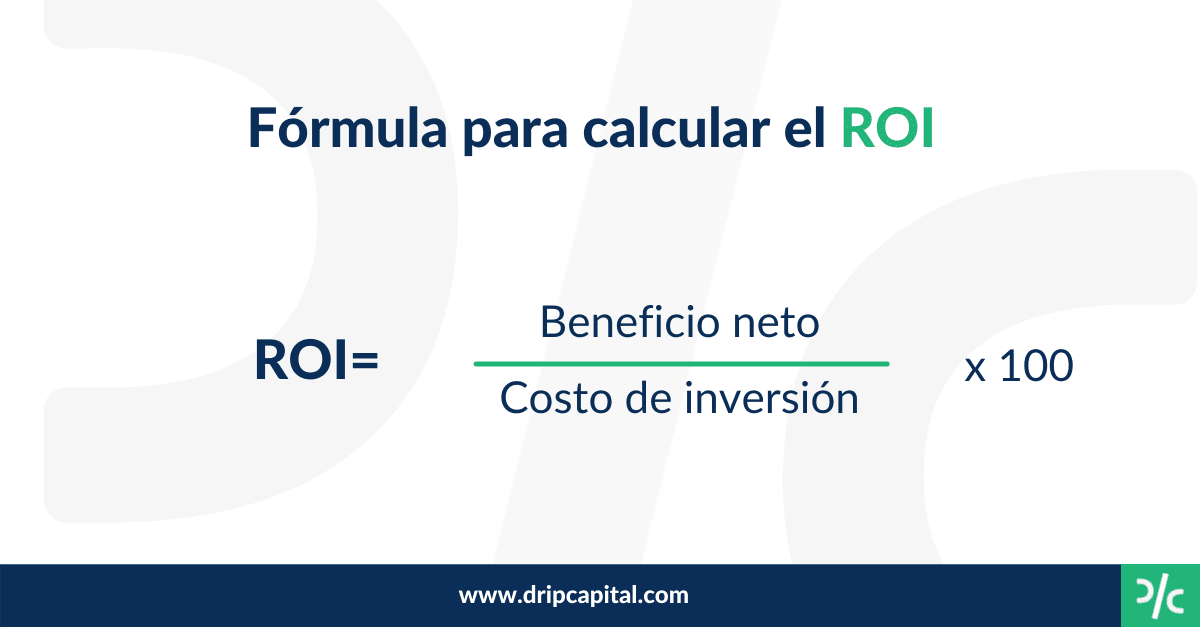

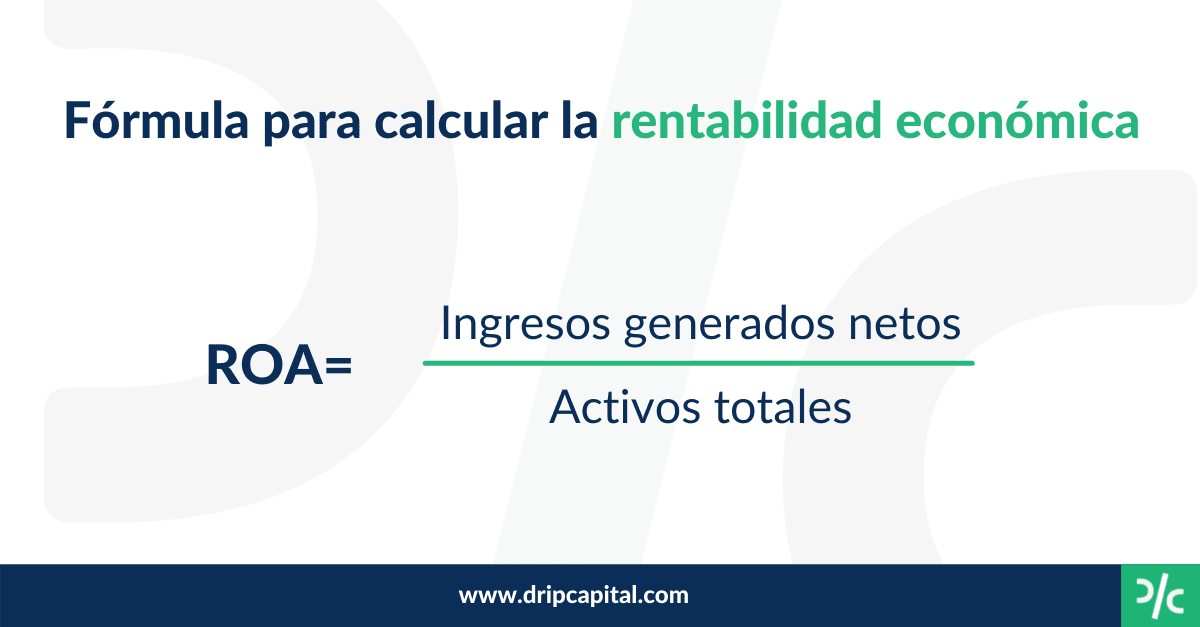

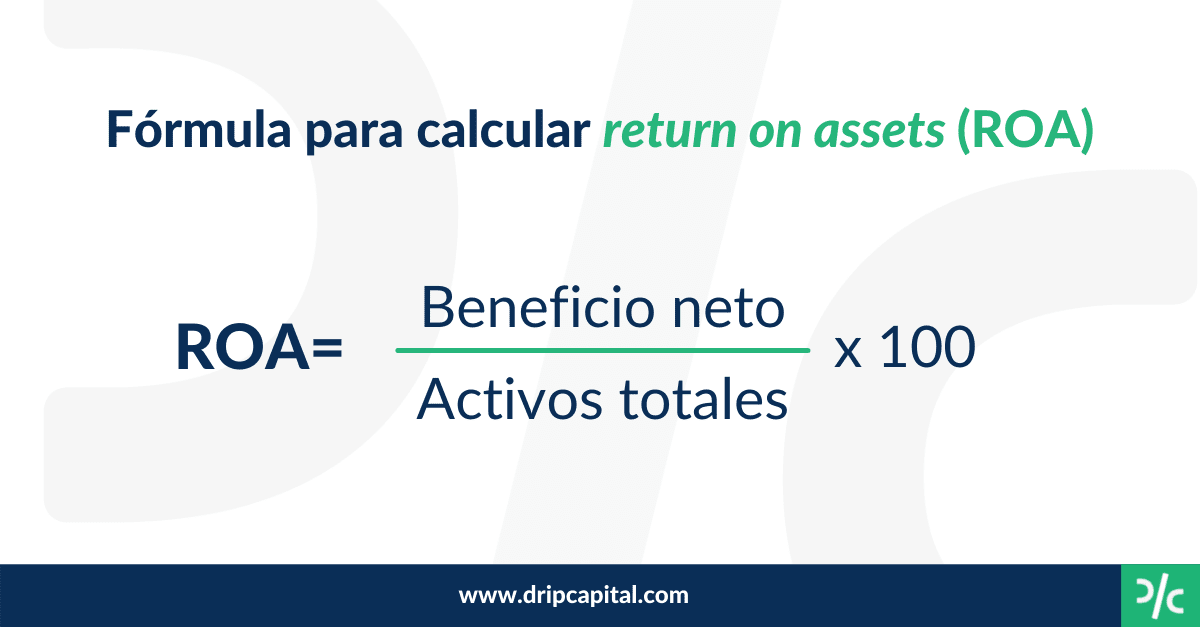

El ROA, o Retorno sobre Activos, mide la eficiencia con la que una empresa utiliza sus activos. Para calcularlo, divide el ingreso neto entre el activo total promedio.

La fórmula es: ROA = Ingreso Neto / Activo Total Promedio. El activo total promedio se calcula sumando el activo total al principio y al final del periodo, y dividiendo el resultado entre dos.

Un ROA más alto indica una mejor gestión de los activos. Significa que la empresa está generando más ganancias con cada dólar de activo.

Paso 3: Cálculo del ROE

El ROE, o Retorno sobre Patrimonio, mide la rentabilidad del patrimonio de los accionistas. Para calcularlo, divide el ingreso neto entre el patrimonio neto total promedio.

La fórmula es: ROE = Ingreso Neto / Patrimonio Neto Total Promedio. El patrimonio neto total promedio se calcula sumando el patrimonio neto al principio y al final del periodo, y dividiendo el resultado entre dos.

Un ROE más alto indica que la empresa está generando más ganancias con el dinero que los accionistas han invertido. Es una métrica importante para los inversores.

Paso 4: Análisis e Interpretación

Una vez calculados el ROA y el ROE, es crucial analizar los resultados. Compáralos con los promedios de la industria. Observa las tendencias a lo largo del tiempo.

Considera el apalancamiento financiero de la empresa. Un alto nivel de deuda puede inflar el ROE. Esto ocurre aunque la rentabilidad operativa no sea tan alta.

Evalúa la calidad de las ganancias. ¿Son sostenibles? ¿Provienen de operaciones principales o de eventos extraordinarios? La sostenibilidad es crucial para la interpretación.

Paso 5: Consideraciones Adicionales

Entiende las limitaciones de estos ratios. No son indicadores perfectos. Pueden ser manipulados por la gestión contable.

Investiga las políticas contables de la empresa. Diferentes métodos contables pueden afectar los resultados. Esto impacta en el ROE y el ROA.

Considera factores externos. La situación económica general, la competencia y los cambios regulatorios pueden afectar la rentabilidad. Estos factores deben ser parte del análisis.

Paso 6: Evaluación de Opciones y Conclusiones

Después del análisis, evalúa las opciones estratégicas. Identifica áreas de mejora. Considera cómo la empresa puede optimizar sus activos y su capital.

Saca conclusiones basadas en la evidencia. Formula recomendaciones informadas. Comunica tus hallazgos de manera clara y concisa.

La interpretación del ROE y el ROA es un proceso continuo. Requiere una actualización constante de los datos y una comprensión profunda del negocio.