¡Hola, futuros contadores! Vamos a repasar la Clasificación del Activo, Pasivo y Capital según Elias Lara Flores. ¡No te preocupes, juntos lo vamos a dominar!

Activo

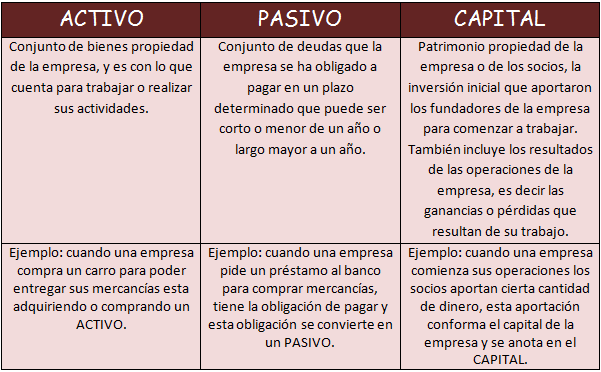

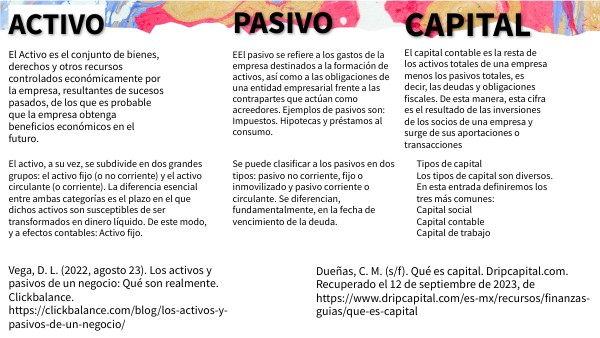

El Activo representa todo lo que la empresa posee. Son los bienes y derechos de una entidad económica. Según Lara Flores, el activo se clasifica principalmente en circulante y no circulante.

Activo Circulante

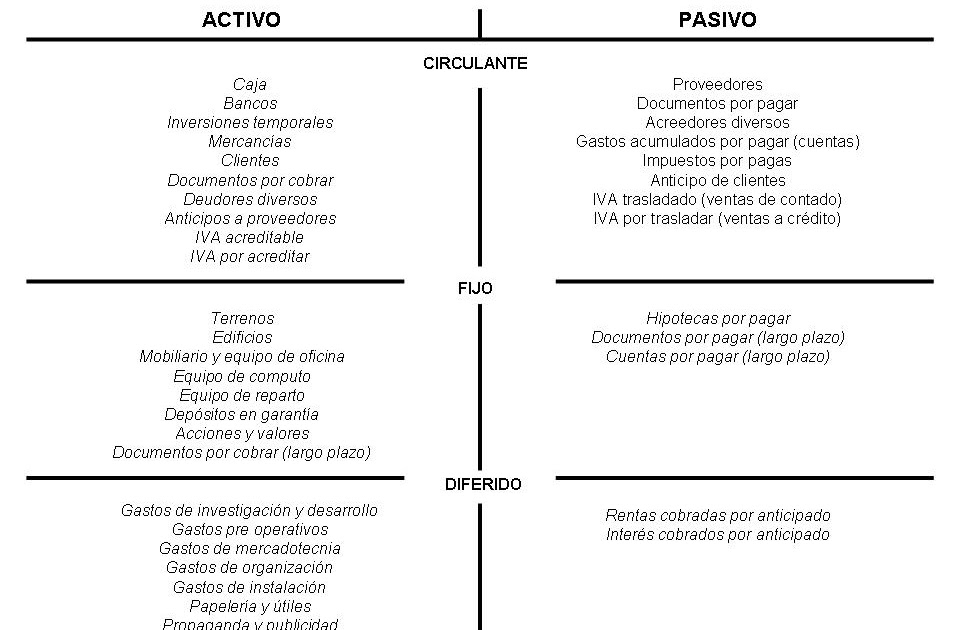

El Activo Circulante incluye los bienes y derechos que se espera convertir en efectivo en un periodo corto. Generalmente, dentro de un año o en el ciclo normal de operaciones. Esto incluye el efectivo en caja y bancos. También las inversiones temporales son parte del activo circulante.

Must Read

Las cuentas por cobrar a clientes también entran aquí. El inventario de mercancías, si la empresa se dedica a la venta de productos, es parte del activo circulante. ¡Recuerda, son elementos de fácil conversión en efectivo!

Activo No Circulante

El Activo No Circulante abarca los bienes y derechos que se espera que permanezcan en la empresa por más de un año. O más allá del ciclo normal de operaciones. Se dividen en varias categorías, según su naturaleza.

La primera categoría son los Activos Fijos o Propiedad, Planta y Equipo. Estos incluyen terrenos, edificios y maquinaria. También mobiliario y equipo de oficina entran aquí. Considera que estos activos se deprecian con el tiempo, excepto los terrenos.

Otra categoría son los Activos Intangibles. Estos no tienen una existencia física. Incluyen patentes, marcas registradas y derechos de autor. También las franquicias y el crédito mercantil son intangibles.

Finalmente, encontramos las Inversiones Permanentes. Son inversiones a largo plazo en otras empresas. Pueden ser acciones o bonos.

Pasivo

El Pasivo representa las deudas y obligaciones que la empresa tiene con terceros. Es lo que la empresa debe. Al igual que el Activo, se clasifica en circulante y no circulante.

![Clasificacion del activo,pasivo, capital contable - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/588313fd1a28ab31068b5ee3/clasificacion-del-activopasivo-capital-contable.jpg?t=1685117158)

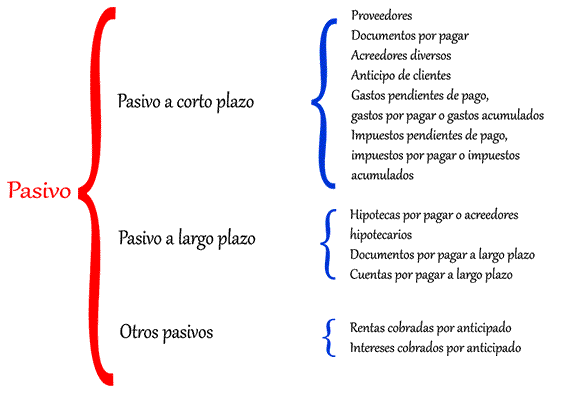

Pasivo Circulante

El Pasivo Circulante comprende las deudas y obligaciones que se deben liquidar en un periodo corto. Normalmente, dentro de un año. Aquí encontramos a los proveedores, por compras a crédito.

También se incluyen los impuestos por pagar. Los sueldos y salarios pendientes de pago también son pasivo circulante. Las deudas a corto plazo con bancos son una parte importante. ¡Recuerda, son obligaciones que vencen pronto!

Pasivo No Circulante

El Pasivo No Circulante incluye las deudas y obligaciones que se deben liquidar en un periodo mayor a un año. O más allá del ciclo normal de operaciones. Un ejemplo clásico son los préstamos bancarios a largo plazo.

También se incluyen las hipotecas por pagar. Las obligaciones emitidas (bonos) también son pasivo no circulante. En esencia, son deudas con vencimiento a largo plazo.

Capital Contable

El Capital Contable representa la inversión de los dueños en la empresa. Es la diferencia entre el Activo y el Pasivo. Se compone principalmente del capital social.

El Capital Social es la inversión inicial de los socios o accionistas. También incluye las utilidades retenidas. Las utilidades retenidas son las ganancias que la empresa ha generado y no ha distribuido como dividendos.

Existen otras cuentas que forman parte del capital contable. Por ejemplo, las reservas legales y las donaciones. Estas cuentas varían según la legislación de cada país.

Resumen

En resumen, según Elias Lara Flores:

- Activo: Bienes y derechos (Circulante y No Circulante).

- Pasivo: Deudas y obligaciones (Circulante y No Circulante).

- Capital Contable: Inversión de los dueños.

¡No te desanimes! Repasa estos conceptos y estarás listo para tu examen. ¡Tú puedes!