Comprender quién utiliza la información financiera es crucial para entender su propósito y cómo se prepara.

La información financiera no es solo para contadores; diversos individuos y entidades la emplean para tomar decisiones informadas.

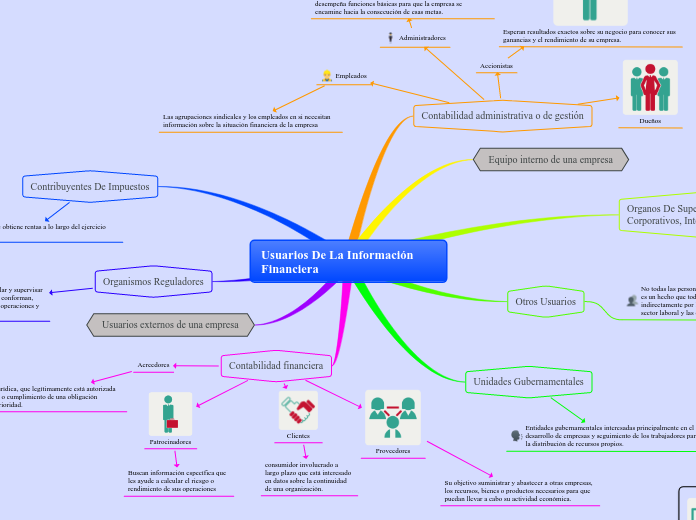

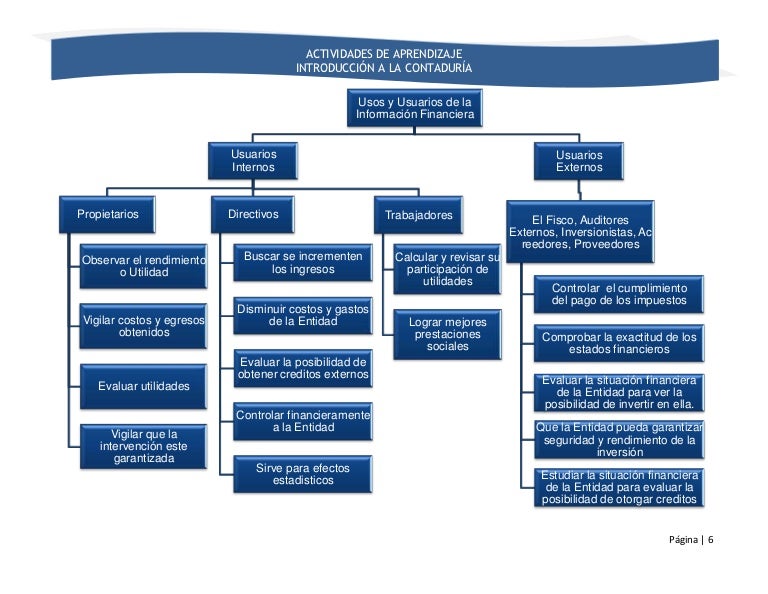

Clasificación General de Usuarios

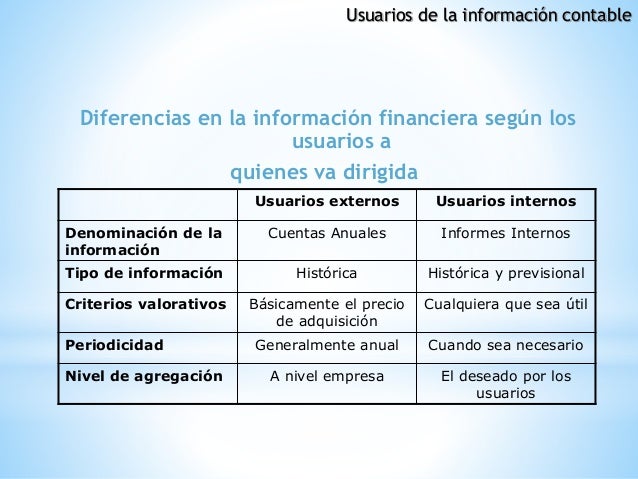

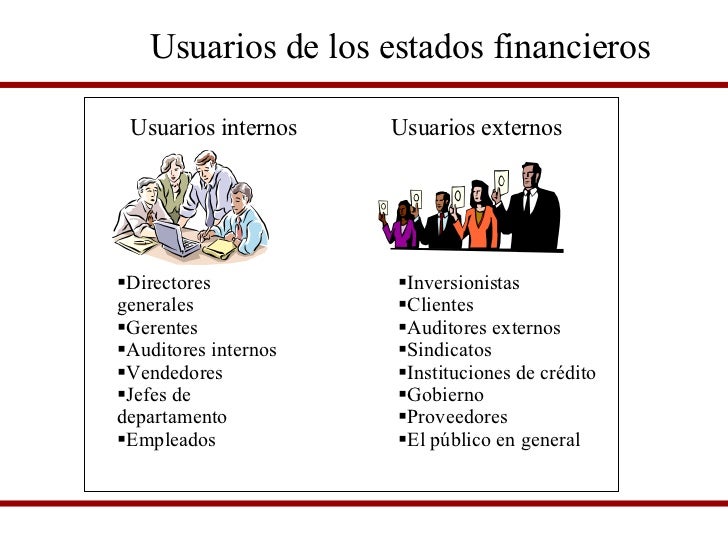

Podemos clasificar a los usuarios de la información financiera en dos grandes grupos: usuarios internos y usuarios externos.

Must Read

Los usuarios internos son aquellos que forman parte de la organización. Estos tienen acceso directo a la información detallada.

Los usuarios externos, por otro lado, no pertenecen a la empresa. Su acceso a la información es a través de los estados financieros publicados.

Usuarios Internos

Los usuarios internos utilizan la información financiera para gestionar y controlar las operaciones de la empresa.

Ejemplos de usuarios internos:

- Directivos y Gerentes: Utilizan la información para planificar estrategias, tomar decisiones operativas y evaluar el desempeño. Por ejemplo, un gerente de ventas utiliza los informes de ventas para identificar productos de bajo rendimiento.

- Empleados: Empleados en diferentes departamentos pueden usar la información financiera para entender su impacto en la rentabilidad de la empresa. Por ejemplo, el departamento de producción puede analizar los costos de producción para identificar áreas de mejora.

- Auditores Internos: Evalúan la eficacia de los controles internos y la fiabilidad de la información financiera.

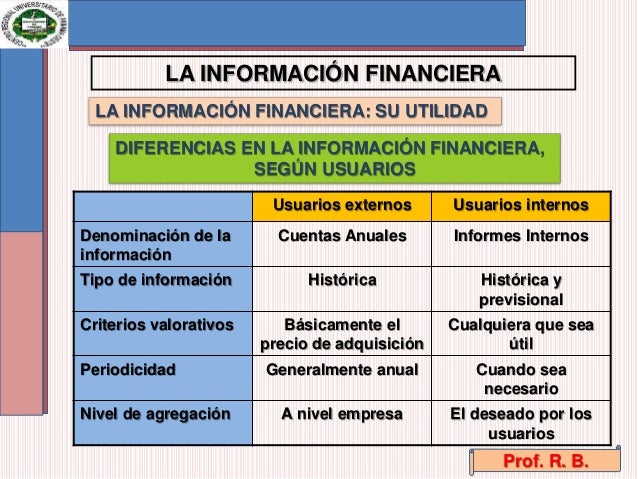

La información que utilizan los usuarios internos es mucho más detallada y específica que la que se publica para el público externo.

Usuarios Externos

Los usuarios externos necesitan la información financiera para evaluar el desempeño y la salud financiera de la empresa, pero desde fuera de ella.

Ejemplos de usuarios externos:

- Inversionistas: Utilizan la información para decidir si comprar, mantener o vender acciones de la empresa. Analizan la rentabilidad, el riesgo y el potencial de crecimiento.

- Acreedores: Bancos y otros prestamistas utilizan la información para evaluar la capacidad de la empresa para pagar sus deudas. Analizan la liquidez, el endeudamiento y la solvencia.

- Proveedores: Evalúan la capacidad de la empresa para pagar sus facturas.

- Clientes: Pueden estar interesados en la estabilidad financiera de la empresa, especialmente si dependen de ella para productos o servicios críticos.

- Agencias Gubernamentales: Utilizan la información para propósitos regulatorios, como el cálculo de impuestos y el cumplimiento de las leyes. La Secretaría de Hacienda y Crédito Público (SHCP) en México es un ejemplo.

- Público en General: Puede estar interesado en la información financiera de una empresa por razones diversas, como el impacto económico en la comunidad.

Los usuarios externos confían en los estados financieros publicados, como el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

Información Financiera para la Toma de Decisiones

Tanto los usuarios internos como externos necesitan información financiera fiable y relevante para tomar decisiones racionales.

Por ejemplo, un inversionista puede usar el estado de resultados para evaluar la rentabilidad de una empresa antes de invertir.

Un gerente puede usar el balance general para entender la situación financiera de la empresa y planificar estrategias futuras.

La información financiera debe ser preparada siguiendo las Normas de Información Financiera (NIF), que son los estándares contables en México, para garantizar su comparabilidad y transparencia.

Conclusión

La clasificación de los usuarios de la información financiera nos ayuda a comprender quiénes dependen de ella y cómo la utilizan.

Esta comprensión es esencial para que los preparadores de la información financiera puedan proporcionar datos útiles y relevantes para las necesidades de cada usuario.

Una clara distinción entre usuarios internos y externos, así como sus necesidades específicas, permite una mejor comunicación y transparencia en el mundo de las finanzas.