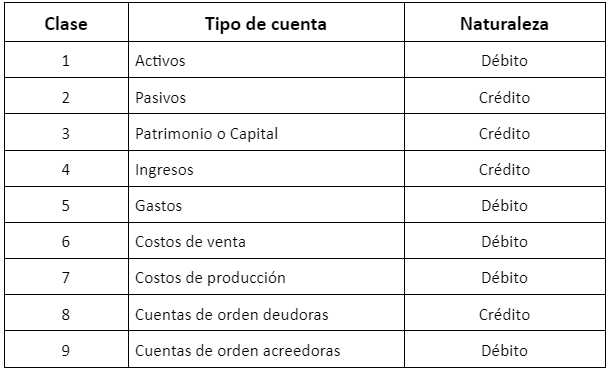

Entendiendo la Clasificación de las Cuentas según su Naturaleza: ¡Es más fácil de lo que crees! Significa agrupar las cuentas contables en dos grandes categorías, dependiendo de si normalmente aumentan con un cargo (débito) o un abono (crédito). ¡Vamos a desglosarlo!

Cuentas con Naturaleza Deudora (Débito)

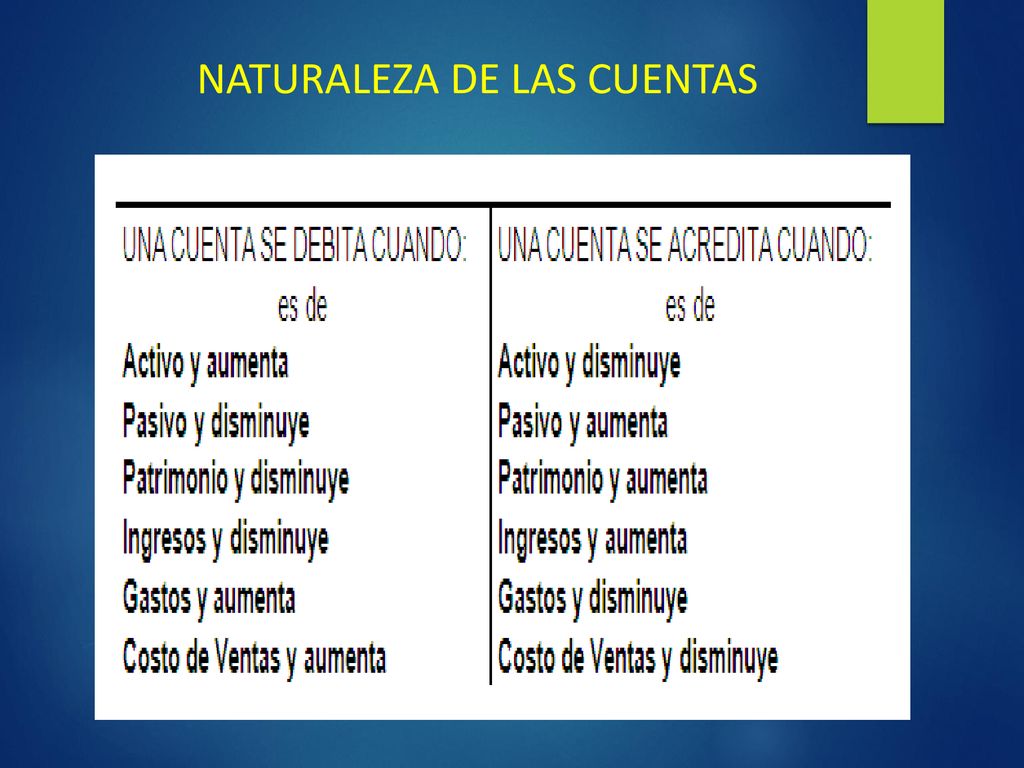

Estas cuentas, por lo general, aumentan su saldo cuando se les hace un débito y disminuyen con un crédito. Piensa en ellas como cosas que la empresa posee o gastos en los que incurre.

- Activo: Son los bienes y derechos que tiene la empresa. Ejemplos:

- Efectivo en Caja: El dinero en la caja registradora. Si recibes dinero, ¡lo debitas!

- Cuentas por Cobrar: El dinero que te deben tus clientes. Si vendes a crédito, ¡lo debitas!

- Inventario: Los productos que tienes para vender. Si compras más productos, ¡lo debitas!

- Terreno: El valor del terreno de la empresa. Si compras un terreno, ¡lo debitas!

- Gastos: Son los desembolsos que realiza la empresa para operar. Ejemplos:

- Alquiler: El pago mensual por el local. Si pagas el alquiler, ¡lo debitas!

- Salarios: El pago a los empleados. Si pagas salarios, ¡lo debitas!

- Servicios Públicos (Luz, Agua): El costo de los servicios. Si pagas la luz, ¡lo debitas!

- Costos: Similar a los gastos, pero directamente relacionados con la producción de bienes o servicios.

- Costo de la Mercancía Vendida: El costo de los productos que vendiste. Si vendiste algo, ¡lo debitas (el costo de ese algo)!

Cuentas con Naturaleza Acreedora (Crédito)

Estas cuentas, al contrario de las anteriores, aumentan su saldo con un crédito y disminuyen con un débito. Generalmente representan obligaciones de la empresa o el patrimonio de los dueños.

Must Read

- Pasivo: Son las deudas y obligaciones que tiene la empresa. Ejemplos:

- Cuentas por Pagar: El dinero que le debes a tus proveedores. Si compras a crédito, ¡lo acreditas!

- Préstamos Bancarios: El dinero que le debes al banco. Si recibes un préstamo, ¡lo acreditas!

- Capital Contable (Patrimonio): Es la inversión de los dueños en la empresa. Ejemplos:

- Capital Social: La inversión inicial de los socios. Si los socios invierten más, ¡lo acreditas!

- Utilidades Retenidas: Las ganancias acumuladas de la empresa. Si tienes ganancias, ¡lo acreditas!

- Ingresos: Son las entradas de dinero por la venta de bienes o servicios. Ejemplos:

- Ventas: El dinero que recibes por vender tus productos o servicios. Si vendes algo, ¡lo acreditas!

- Ingresos por Servicios: El dinero que recibes por prestar un servicio. Si prestas un servicio, ¡lo acreditas!

En Resumen

Recuerda: Activos, Gastos y Costos aumentan con débitos. Pasivos, Capital e Ingresos aumentan con créditos. ¡Con práctica, se vuelve natural! Entender esto te ayudará a registrar correctamente las transacciones contables y a comprender mejor los estados financieros.

¡No te preocupes si al principio te parece confuso! Con la práctica y ejemplos concretos, dominarás la Clasificación de las Cuentas según su Naturaleza.