La clasificación de las cuentas es fundamental en la contabilidad para entender la salud financiera de una empresa. Se divide principalmente en tres categorías: Activo, Pasivo y Capital (también conocido como Patrimonio Neto). Cada una representa un aspecto diferente de la situación económica de la entidad. Vamos a explorar cada una de estas categorías en detalle.

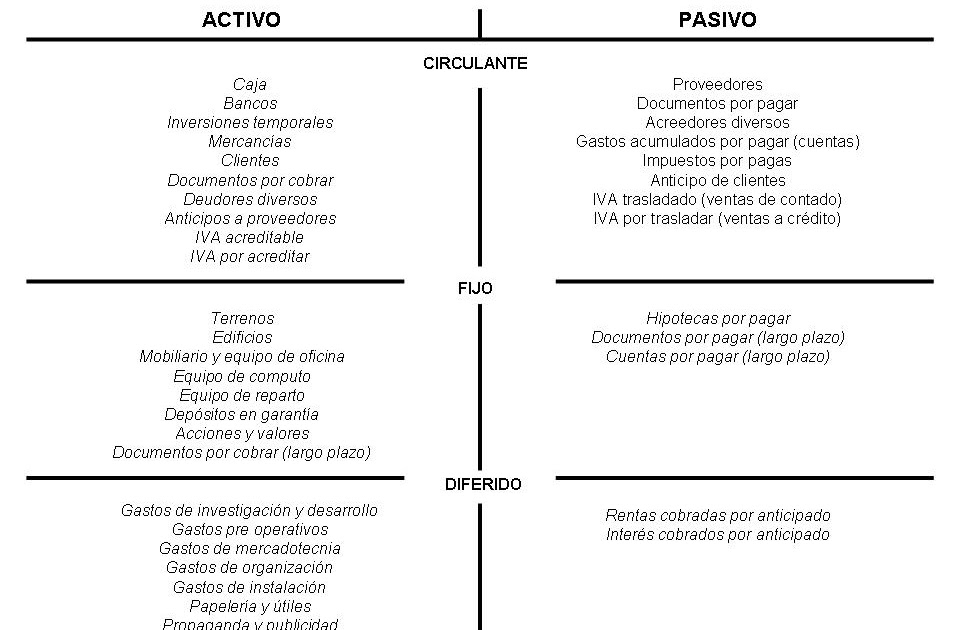

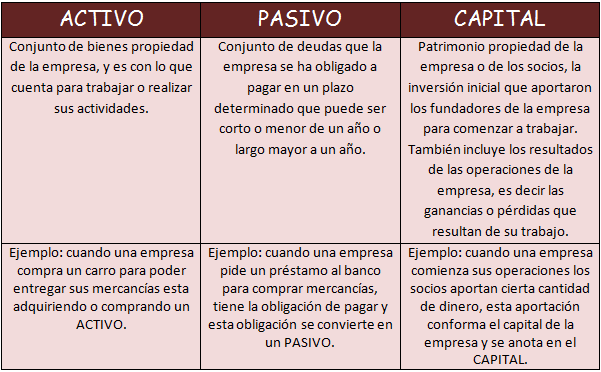

Activo

El Activo representa todos los bienes y derechos que posee una empresa. Son los recursos que la empresa utiliza para generar ingresos. Estos recursos tienen valor económico y pueden convertirse en dinero en efectivo. Se espera que proporcionen beneficios económicos futuros a la empresa.

Existen diferentes tipos de Activos. El Activo Corriente incluye los bienes y derechos que se espera convertir en efectivo o utilizar en un plazo de un año. Ejemplos comunes son: Efectivo en caja y bancos, cuentas por cobrar a clientes, inventarios de mercancía, e inversiones a corto plazo.

Must Read

El Activo No Corriente, también llamado Activo Fijo, comprende los bienes y derechos que la empresa utiliza de forma duradera. Estos activos no se espera que se conviertan en efectivo en el corto plazo. Ejemplos son: Terrenos, edificios, maquinaria, equipo de oficina, vehículos, y patentes.

Imaginemos una panadería. Su Activo Corriente podría incluir el dinero en la caja registradora, el valor del harina y azúcar en su almacén, y las facturas pendientes de pago por parte de restaurantes que le compran pan al por mayor. Su Activo No Corriente sería el horno, la batidora industrial, el local donde opera, y el camión que utiliza para repartir el pan.

Pasivo

El Pasivo representa las obligaciones y deudas que la empresa tiene con terceros. Son las fuentes de financiamiento externas a la empresa. Estas deudas deben ser pagadas en el futuro.

Al igual que el Activo, el Pasivo también se divide en Corriente y No Corriente. El Pasivo Corriente incluye las obligaciones que se deben pagar en un plazo de un año. Ejemplos comunes son: Cuentas por pagar a proveedores, préstamos bancarios a corto plazo, impuestos por pagar, y salarios por pagar.

El Pasivo No Corriente comprende las obligaciones que se deben pagar en un plazo mayor a un año. Ejemplos son: Préstamos bancarios a largo plazo, bonos emitidos, e hipotecas.

Volviendo a nuestra panadería, su Pasivo Corriente podría incluir las facturas pendientes de pago a los proveedores de harina, el préstamo que pidió al banco para comprar un nuevo horno (la parte que debe pagar este año), y los salarios que le debe a sus empleados al final de cada mes. Su Pasivo No Corriente sería el resto del préstamo del banco que debe pagar en los siguientes años.

Capital (Patrimonio Neto)

El Capital, o Patrimonio Neto, representa la inversión de los dueños en la empresa. Es la diferencia entre el Activo y el Pasivo. En otras palabras, es lo que quedaría para los dueños si se vendieran todos los activos y se pagaran todas las deudas.

El Capital incluye diferentes elementos. El Capital Social representa la inversión inicial de los dueños. Las Utilidades Retenidas son las ganancias que la empresa ha acumulado a lo largo del tiempo y que no se han distribuido a los dueños. También pueden existir otras partidas como reservas.

En el caso de la panadería, el Capital Social sería el dinero que los dueños invirtieron inicialmente para iniciar el negocio. Las Utilidades Retenidas serían las ganancias que la panadería ha obtenido a lo largo de los años y que no se han utilizado para pagar dividendos a los dueños. Si la panadería decide guardar una parte de sus ganancias para futuros proyectos de expansión, eso también formaría parte del Capital.

La ecuación contable fundamental es: Activo = Pasivo + Capital. Esta ecuación siempre debe estar balanceada. Cualquier cambio en un elemento afectará a otro para mantener el equilibrio. Entender la clasificación de las cuentas es esencial para interpretar los estados financieros y tomar decisiones informadas sobre la situación financiera de una empresa.