Cerrar el ejercicio contable y preparar los estados financieros implica una serie de pasos sistemáticos. Aquí te presento un enfoque para abordar este proceso.

1. Entendiendo el Problema

Primero, identifica el periodo contable que se va a cerrar. Determina los objetivos principales: generar los estados financieros finales. Asegúrate de conocer las normas contables aplicables, como las NIIF o los principios generalmente aceptados.

2. Recopilación de Información Relevante

Reúne todos los registros contables del periodo, incluyendo el libro diario. Obtén el balance de comprobación ajustado. Recopila documentación de soporte para transacciones específicas.

Must Read

3. Desarrollo de Posibles Soluciones

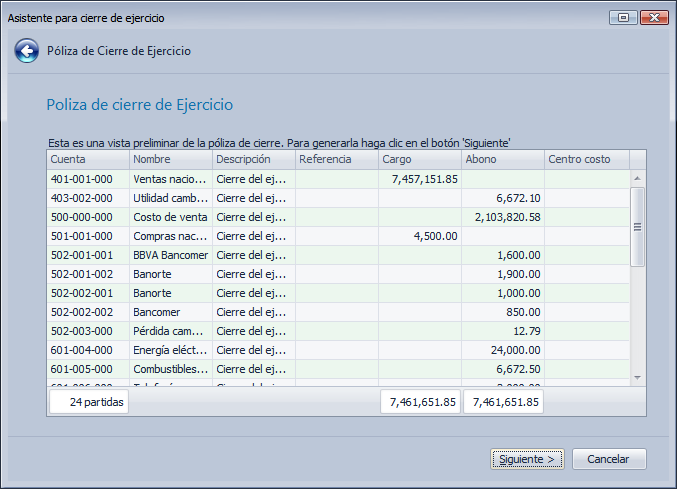

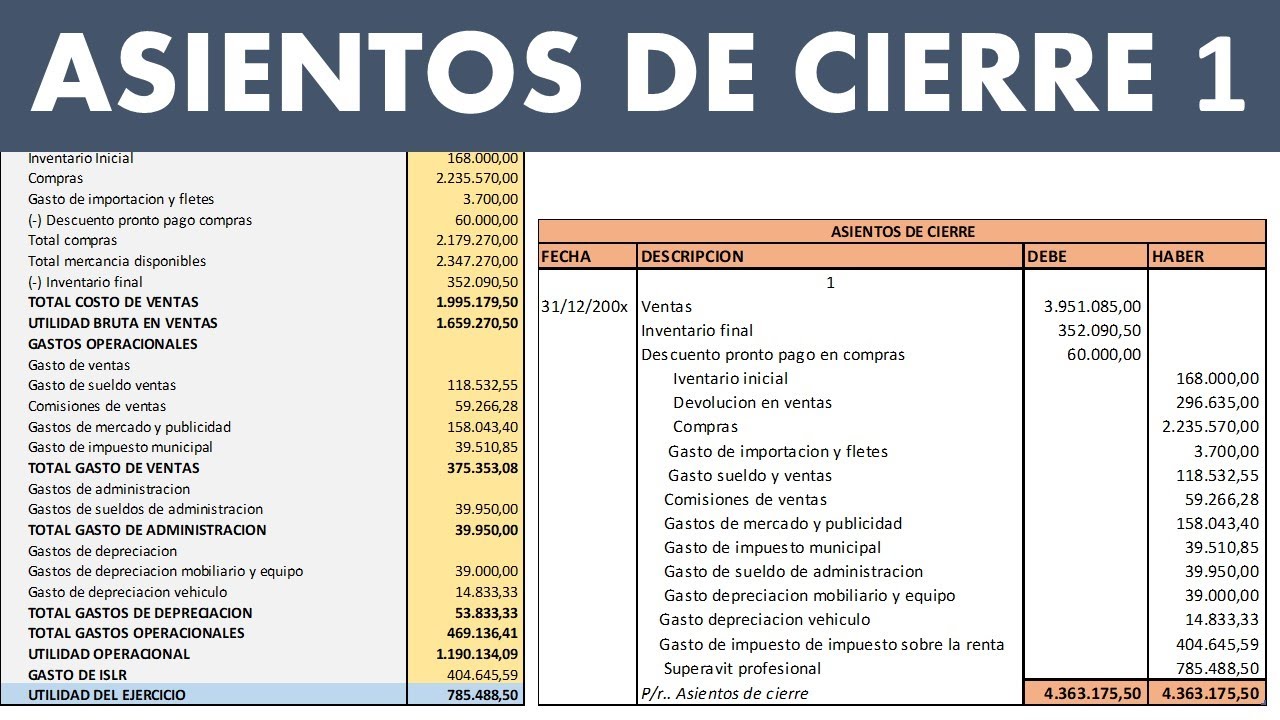

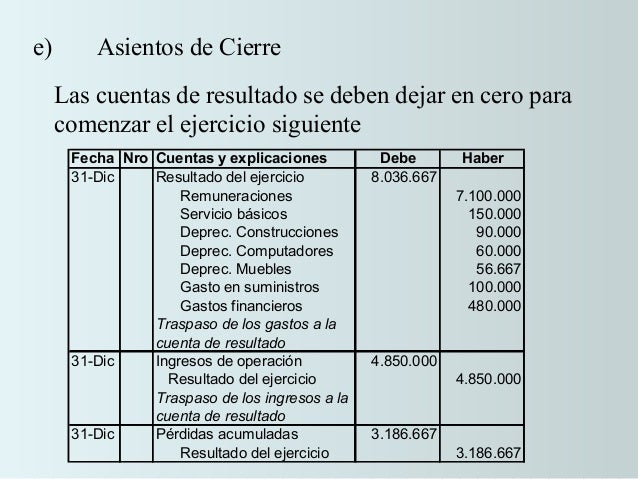

El cierre del ejercicio implica realizar los asientos de cierre. Estos asientos transfieren los saldos de las cuentas nominales (ingresos, costos, gastos) a la cuenta de ganancias retenidas. Luego, prepara los estados financieros.

4. Paso a Paso: Asientos de Cierre

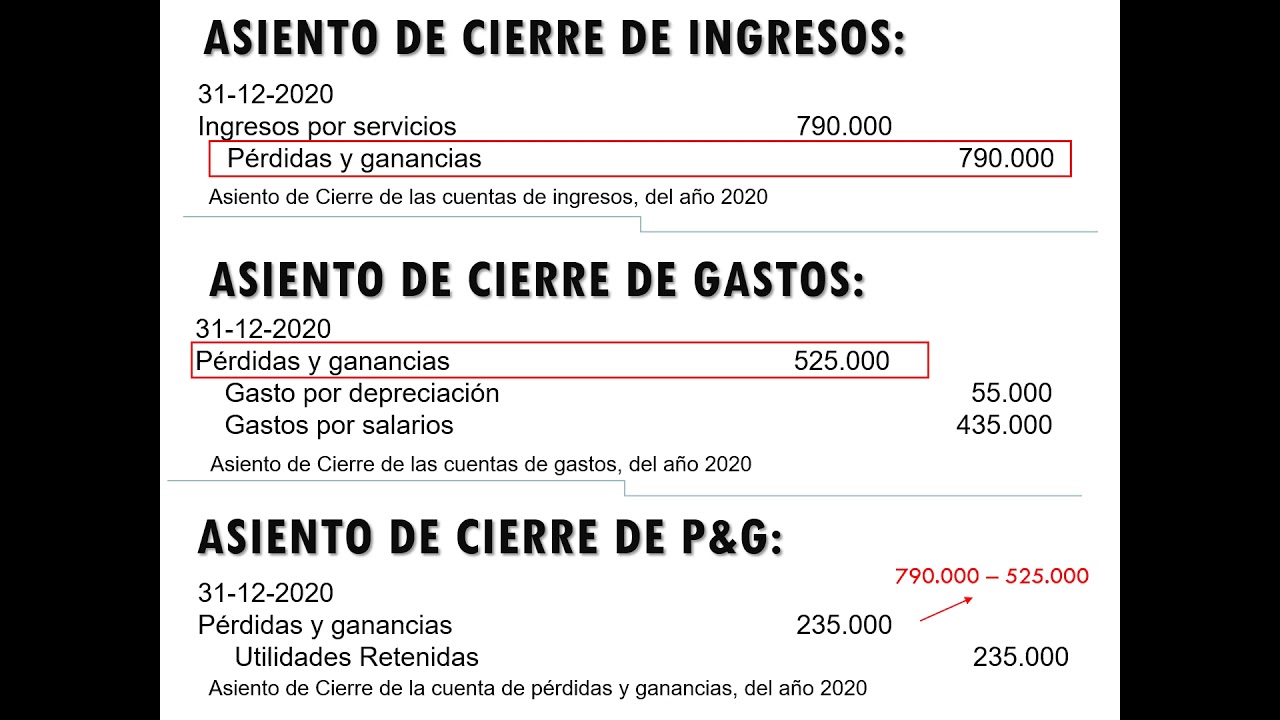

a. Cierre de las Cuentas de Ingresos: Debita cada cuenta de ingresos. Acredita la cuenta de pérdidas y ganancias (o resumen de ingresos y gastos).

b. Cierre de las Cuentas de Costos y Gastos: Debita la cuenta de pérdidas y ganancias. Acredita cada cuenta de costos y gastos.

c. Cierre de la Cuenta de Pérdidas y Ganancias: Determina el saldo de la cuenta de pérdidas y ganancias (ingresos - gastos). Si hay ganancia, debita la cuenta de pérdidas y ganancias y acredita ganancias retenidas. Si hay pérdida, debita ganancias retenidas y acredita la cuenta de pérdidas y ganancias.

d. Cierre de la Cuenta de Dividendos: Debita la cuenta de ganancias retenidas. Acredita la cuenta de dividendos pagados.

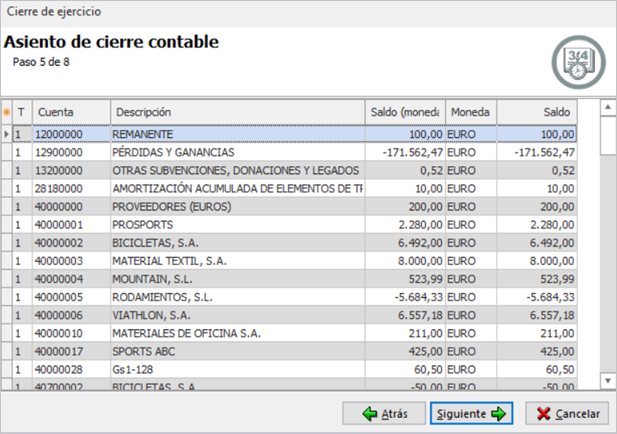

5. Preparación de los Estados Financieros

Después de los asientos de cierre, elabora los estados financieros finales. Estos incluyen:

a. Estado de Resultados: Muestra los ingresos, costos y gastos del periodo, resultando en la utilidad o pérdida neta.

b. Estado de Situación Financiera (Balance General): Presenta los activos, pasivos y el patrimonio al final del periodo.

c. Estado de Flujo de Efectivo: Detalla las entradas y salidas de efectivo durante el periodo.

d. Estado de Cambios en el Patrimonio Neto: Muestra los cambios en las cuentas del patrimonio durante el periodo.

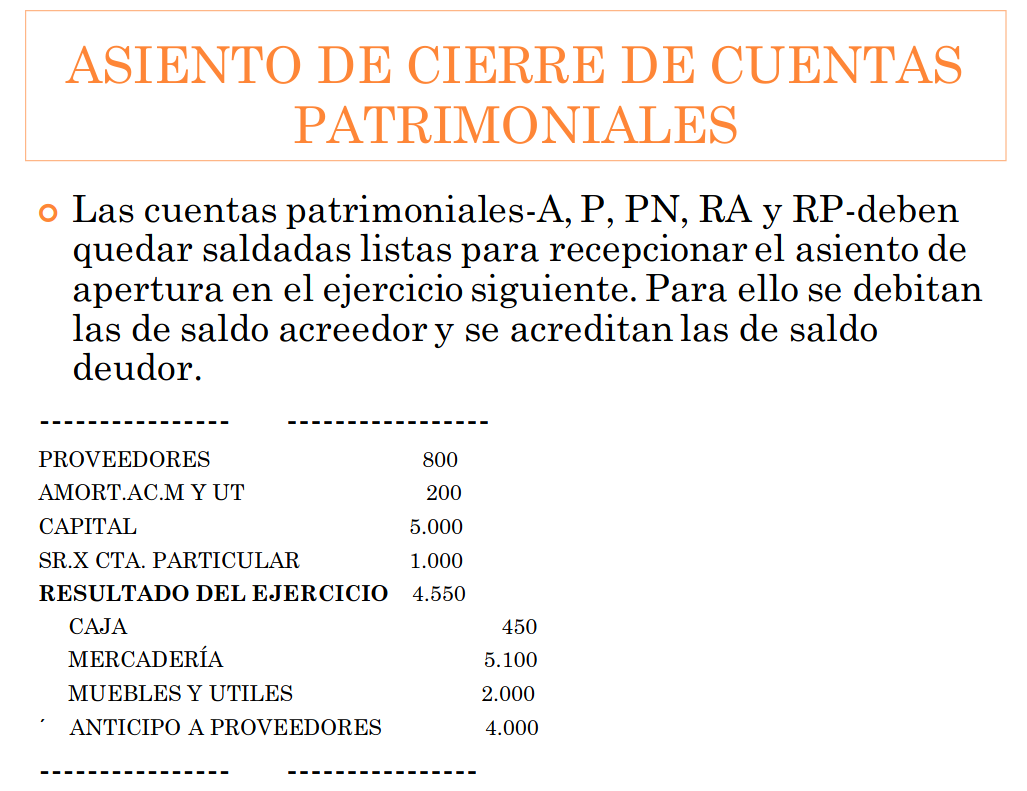

6. Verificación de la Respuesta Final

Revisa que el balance de comprobación posterior al cierre tenga únicamente cuentas reales (activos, pasivos y patrimonio). Verifica que los estados financieros estén completos y correctos. Comprueba que los saldos coincidan con los registros contables.

Asegúrate de que los estados financieros cumplan con las normas contables aplicables. Realiza una revisión final para detectar posibles errores u omisiones. Documenta todo el proceso de cierre.

Finalmente, obtén la aprobación de la gerencia o de los responsables de la información financiera. Este proceso garantiza la integridad y confiabilidad de la información financiera presentada.