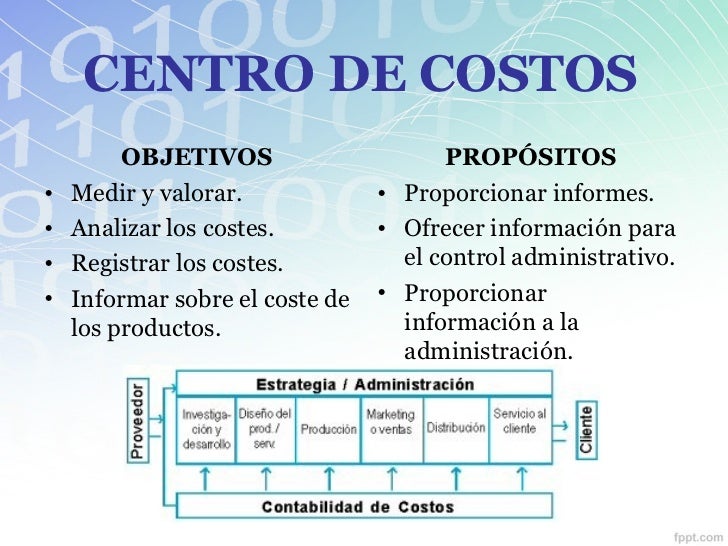

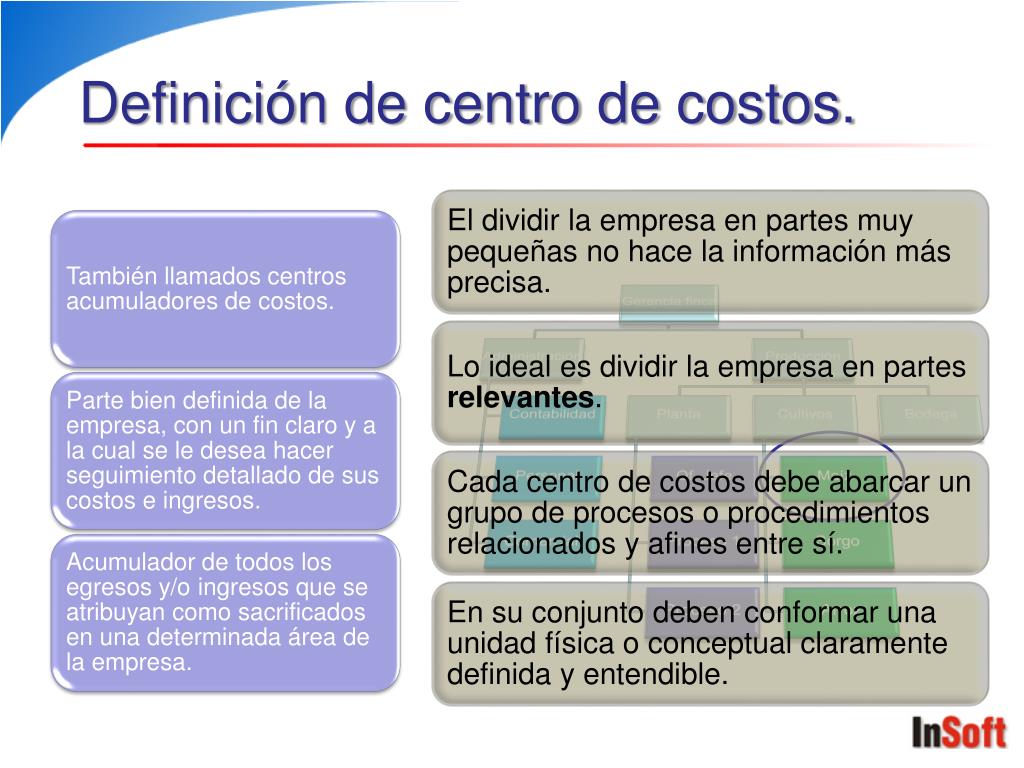

Un Centro de Costos en una empresa es una unidad organizativa o departamento al cual se le asignan costos. En esencia, es un lugar donde se acumulan los gastos para luego ser analizados y controlados.

Veamos cómo funciona paso a paso:

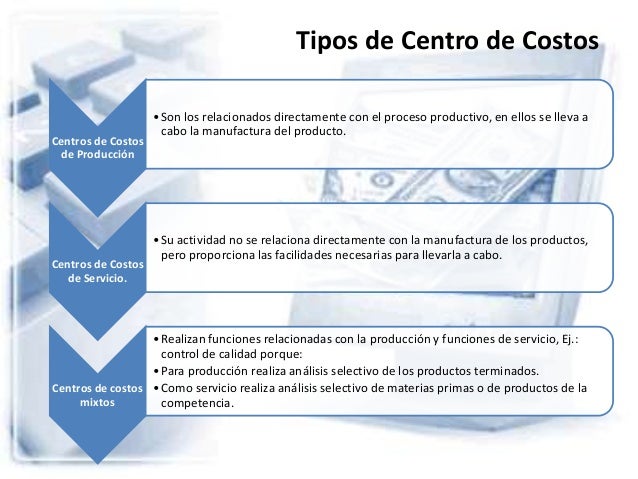

- Identificación de Centros de Costos: Primero, se definen las áreas dentro de la empresa. Por ejemplo, en una fábrica de muebles, los centros de costos podrían ser: Departamento de Corte, Departamento de Ensamblaje, Departamento de Pintura, y Administración.

- Asignación de Costos Directos: Se asignan los costos directamente relacionados con cada centro. Si el Departamento de Corte utiliza madera por valor de $1000 y paga $500 en salarios, esos son costos directos.

- Asignación de Costos Indirectos: Se distribuyen los costos que benefician a varios centros, como la luz o el alquiler. Por ejemplo, si la factura de luz es de $500 y el Departamento de Ensamblaje ocupa el 40% del espacio, se le asignan $200. Existen diferentes métodos de asignación, como por superficie ocupada, número de empleados, o horas máquina.

- Análisis y Control: Se comparan los costos reales con los presupuestados para cada centro. Si el Departamento de Pintura gasta más pintura de lo previsto, se investiga la causa.

Ejemplo práctico: Imagine una empresa de software. Un centro de costos podría ser el Equipo de Desarrollo de la Aplicación X. A este centro se le asignan los salarios de los programadores, el costo de las herramientas de desarrollo que utilizan, y una parte del alquiler de la oficina.

Must Read

Importancia: Uno de los usos más prácticos es la determinación del costo real de un producto o servicio. Al saber cuánto cuesta cada etapa de producción (cada centro de costos), se puede fijar precios más competitivos y rentables. Otro uso clave es la evaluación del desempeño de cada departamento. Al analizar los costos de cada centro, se identifican áreas de mejora y se toman decisiones más informadas para optimizar los recursos de la empresa.