El Sistema de Costos por Órdenes de Producción es un método contable clave. Se utiliza para calcular el costo de cada orden o trabajo específico. Entender sus características es fundamental para los estudiantes de contabilidad. Este artículo está diseñado para facilitar su enseñanza y aprendizaje.

Características Principales

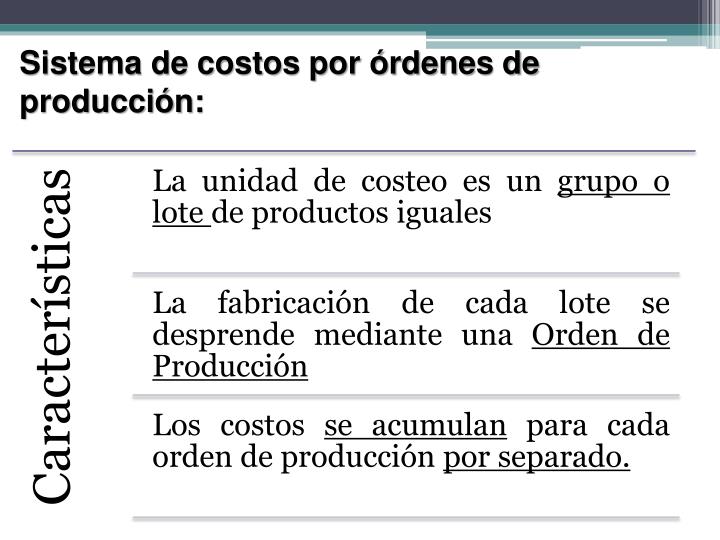

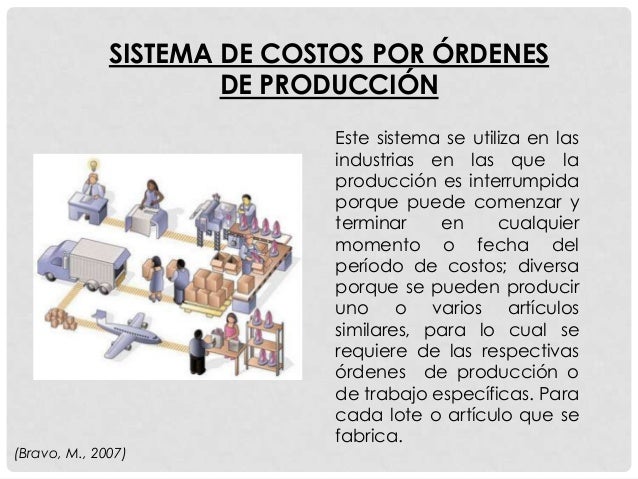

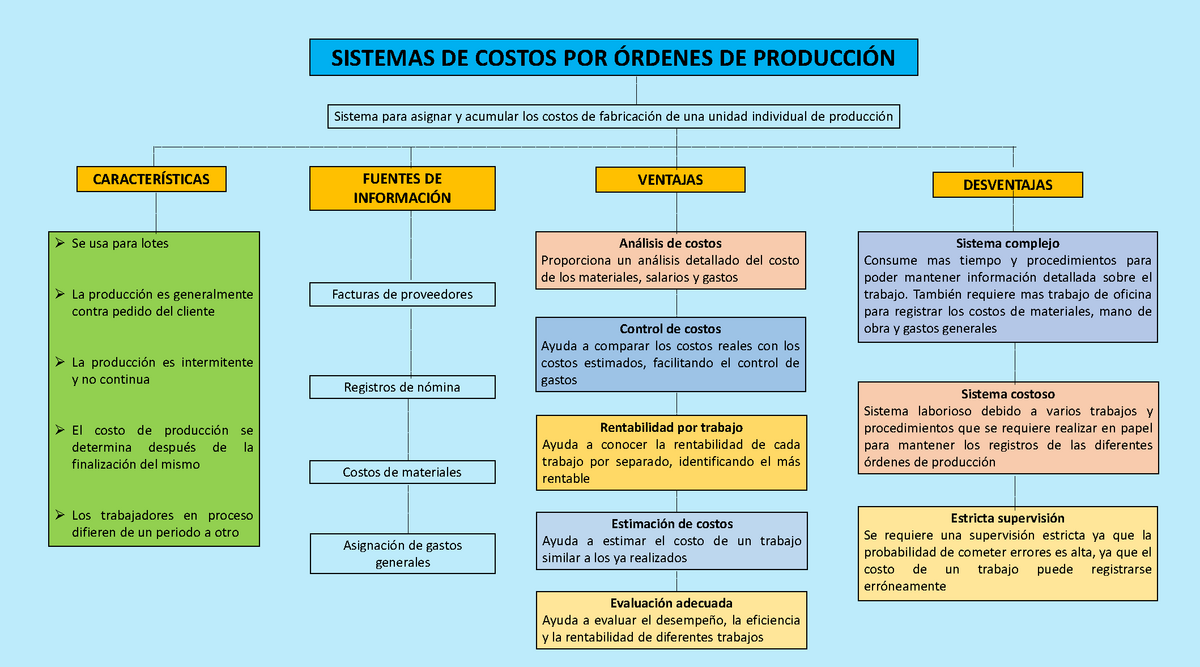

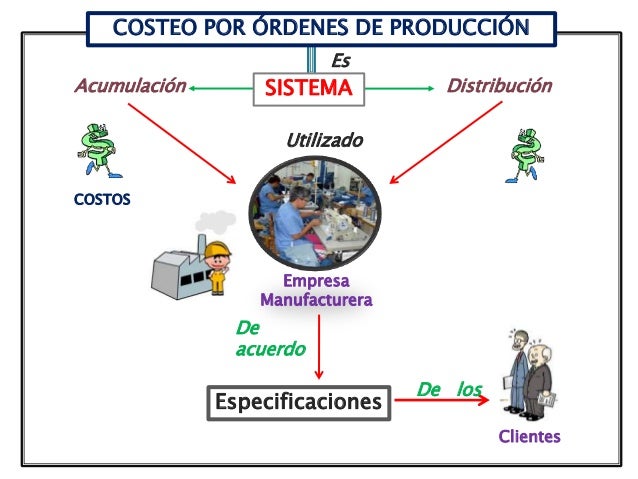

Una característica esencial es su aplicación a la producción heterogénea. Esto significa que cada orden es distinta. Piense en la fabricación de muebles a medida o la impresión de libros personalizados. El sistema rastrea los costos individualmente para cada orden.

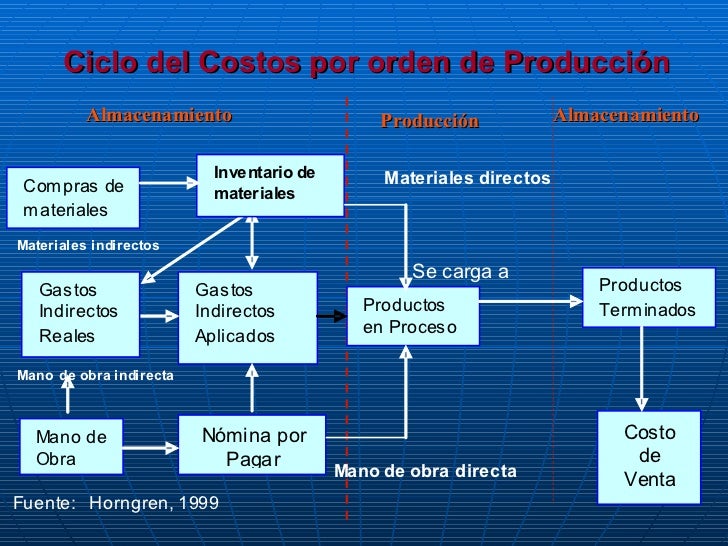

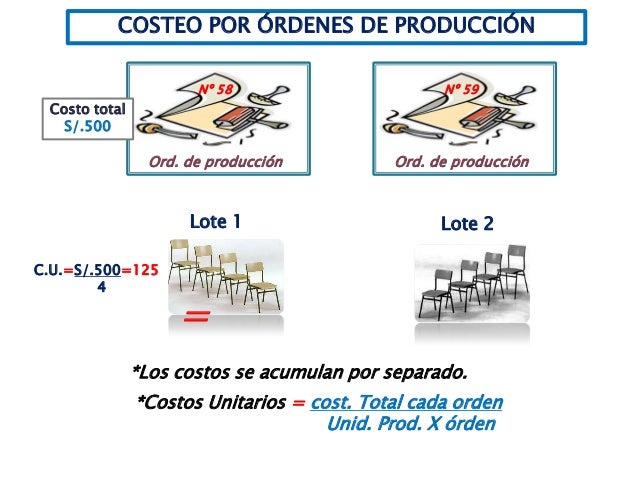

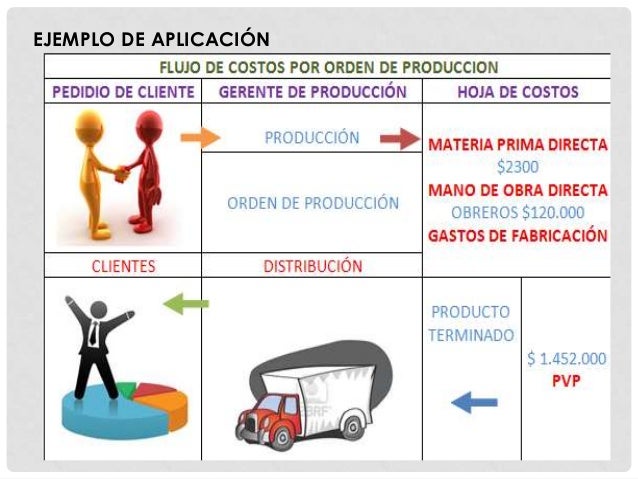

El sistema de costos acumula costos por cada orden. Se utilizan hojas de costos para registrar los materiales directos, la mano de obra directa y los costos indirectos de fabricación aplicados. Estas hojas proporcionan un registro detallado de los costos incurridos en cada etapa del proceso productivo.

Must Read

Otra característica es la medición de costos. Los costos se asignan a cada orden a medida que se incurren. Esto permite un seguimiento preciso del costo de cada trabajo desde el inicio hasta su finalización. Al finalizar la orden, se calcula el costo total.

El cálculo del costo unitario es crucial. Se divide el costo total de la orden entre el número de unidades producidas. Esto proporciona el costo por unidad de cada producto específico. Este dato es vital para la fijación de precios y la evaluación de la rentabilidad.

Consejos para la Enseñanza

Utilice ejemplos concretos para ilustrar el concepto. Un caso práctico de una imprenta que produce folletos personalizados es útil. Otro ejemplo podría ser una empresa de construcción que realiza proyectos residenciales a medida.

Divida el proceso en pasos claros. Explique cómo se identifican los costos directos e indirectos. Muestre cómo se registran en las hojas de costos. Insista en la importancia de la asignación precisa de los costos indirectos.

Fomente la participación activa de los estudiantes. Realice ejercicios prácticos donde tengan que calcular el costo de una orden. Organice debates sobre los desafíos de la asignación de costos indirectos.

Incorpore tecnología a sus clases. Utilice software de contabilidad para simular el proceso de costeo. Cree presentaciones visuales que ilustren el flujo de costos en el sistema.

Errores Comunes

Un error común es confundir el Sistema de Costos por Órdenes con el Sistema de Costos por Procesos. Explique las diferencias clave. El sistema por procesos es para producción homogénea y masiva. El sistema por órdenes es para producción heterogénea y personalizada.

Otro error es la dificultad para asignar los costos indirectos. Asegúrese de que los estudiantes comprendan los métodos de asignación. Explique el uso de tasas de aplicación predeterminadas. Recuerde que la asignación precisa es crucial para la precisión del costo final.

Algunos estudiantes olvidan actualizar las hojas de costos. Enfatice la importancia del registro continuo y preciso. El registro oportuno garantiza la integridad de la información de costos. La información correcta lleva a decisiones acertadas.

Hacer el Concepto Atractivo

Relacione el tema con situaciones reales. Muestre cómo las empresas utilizan el sistema para tomar decisiones estratégicas. Analice casos de éxito donde el sistema ha contribuido a la rentabilidad.

Utilice juegos y simulaciones para hacer el aprendizaje más divertido. Cree un juego de roles donde los estudiantes actúen como contadores. Diseñe una simulación de gestión de una empresa que utiliza el sistema de costeo.

Invite a un profesional de la contabilidad a dar una charla. Un contador que trabaje con el sistema puede compartir su experiencia. Esto puede inspirar a los estudiantes y mostrarles la relevancia del tema en el mundo laboral.

Al seguir estos consejos, puede hacer que el aprendizaje del Sistema de Costos por Órdenes de Producción sea más efectivo y atractivo para sus estudiantes. El entendimiento de este sistema es un pilar en la formación de futuros profesionales contables.