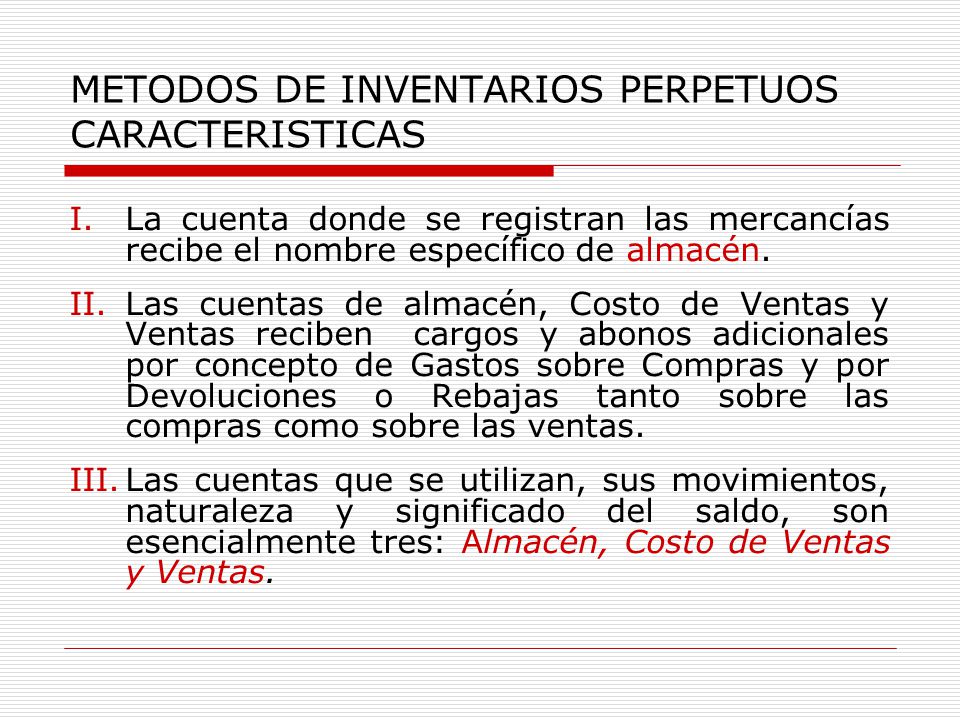

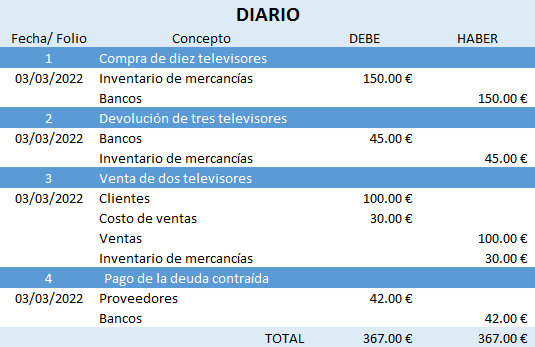

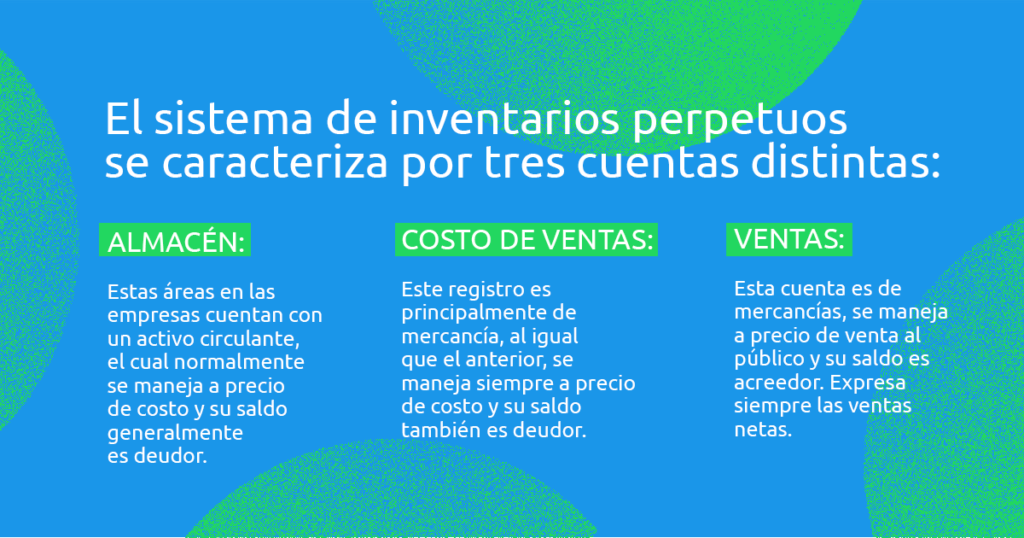

El sistema de inventarios perpetuos es un método de seguimiento continuo del inventario.

Comprendiendo la Pregunta

Primero, identifique las palabras clave. Las palabras clave son: características, cuentas, sistema de inventarios perpetuos.

Después, asegúrese de entender qué se pide. Se solicita la identificación de las cuentas contables utilizadas en un sistema de inventarios perpetuos y las peculiaridades de estas cuentas.

Must Read

Finalmente, delimite el alcance de la respuesta. La respuesta debe enfocarse en las cuentas específicas impactadas directamente por el sistema de inventario perpetuo.

Recopilando Información Relevante

Revise los principios de contabilidad generalmente aceptados (PCGA) locales. Busque información sobre el tratamiento de inventarios y el sistema perpetuo.

Consulte libros de texto de contabilidad. Estos libros detallan los sistemas de inventario y las cuentas asociadas.

Investigue en línea en sitios web de contabilidad confiables. Muchos sitios explican los sistemas de inventario y ofrecen ejemplos.

Consulte con un contador o experto en contabilidad. Pueden ofrecer una visión práctica del sistema de inventario perpetuo.

Desarrollando Posibles Soluciones

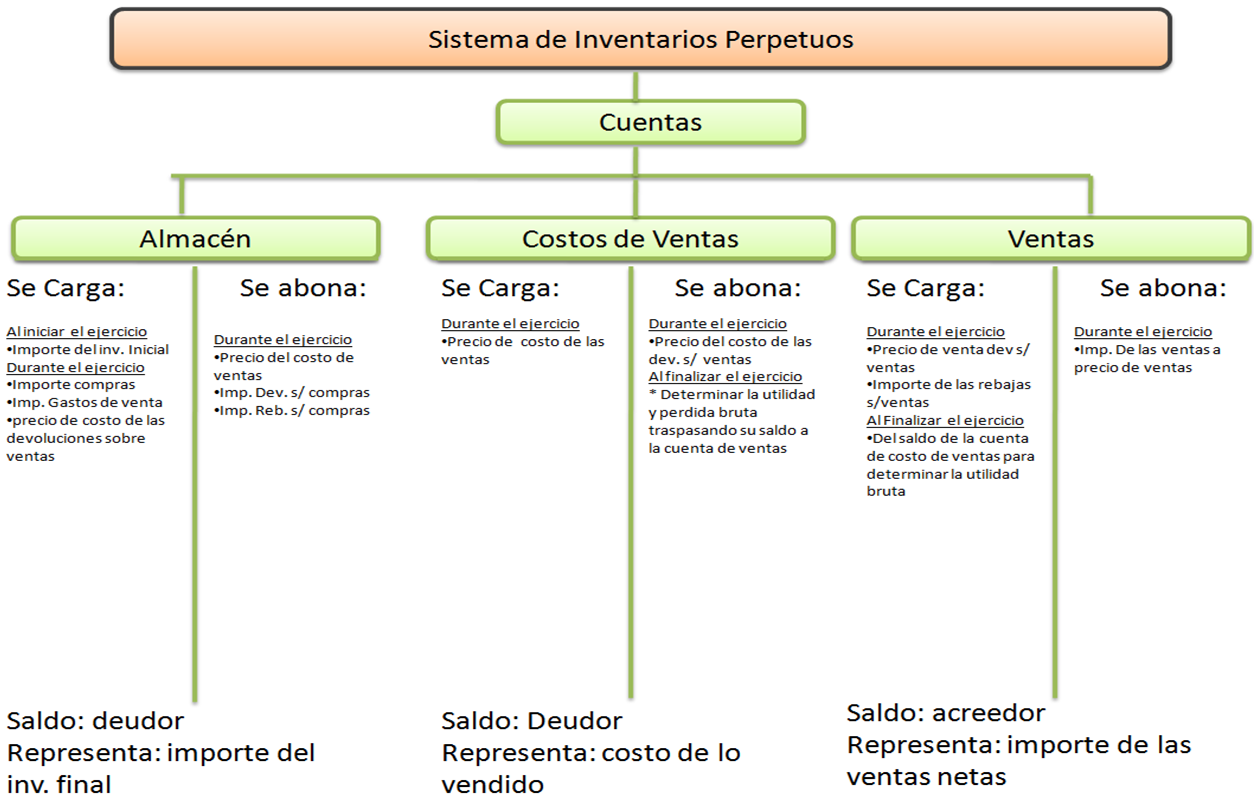

Enumere las cuentas comunes impactadas por el sistema perpetuo. Incluya: Inventario, Costo de Ventas.

Describa cómo se utilizan estas cuentas. Explique el propósito de cada cuenta y cómo se registran las transacciones.

Considere otras cuentas que puedan verse afectadas indirectamente. Estas podrían incluir cuentas de descuentos por pronto pago.

Organice la información de manera clara y concisa. Utilice viñetas o párrafos cortos para facilitar la comprensión.

Cuentas Clave y sus Características

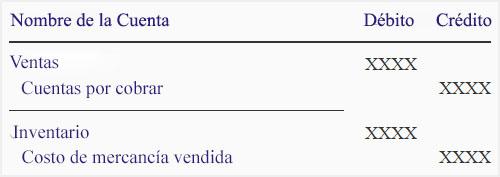

La cuenta de Inventario muestra el valor de los bienes disponibles para la venta. Este valor se actualiza continuamente con cada compra y venta.

El sistema perpetuo registra automáticamente cada compra de inventario como un débito a la cuenta de Inventario. Esto aumenta el saldo de la cuenta, reflejando el aumento en el inventario disponible.

Similarmente, cada venta de inventario se registra como un crédito a la cuenta de Inventario. Esto disminuye el saldo, reflejando la disminución del inventario.

La cuenta de Costo de Ventas (COGS) registra el costo de los bienes que han sido vendidos. Este costo se determina en el momento de la venta.

En el sistema perpetuo, el Costo de Ventas se registra al mismo tiempo que se registra la venta. Esto proporciona información en tiempo real sobre la rentabilidad.

El sistema perpetuo registra el Costo de Ventas debitando la cuenta Costo de Ventas y acreditando la cuenta Inventario.

Verificando la Respuesta Final

Compare su lista de cuentas con las descripciones de los libros de texto. Asegúrese de que su respuesta sea consistente con los principios contables.

Verifique que haya explicado claramente el propósito de cada cuenta. La explicación debe ser comprensible para alguien que no está familiarizado con el sistema perpetuo.

Pida a un colega o profesor que revise su respuesta. Una segunda opinión puede ayudar a identificar errores u omisiones.

Finalmente, asegúrese de que su respuesta responda directamente a la pregunta original. No incluya información que no sea relevante para el tema.