¡Hola! Exploraremos las características cualitativas secundarias de la información financiera. Piénsalas como los condimentos que hacen que un plato ya delicioso sea aún más apetitoso.

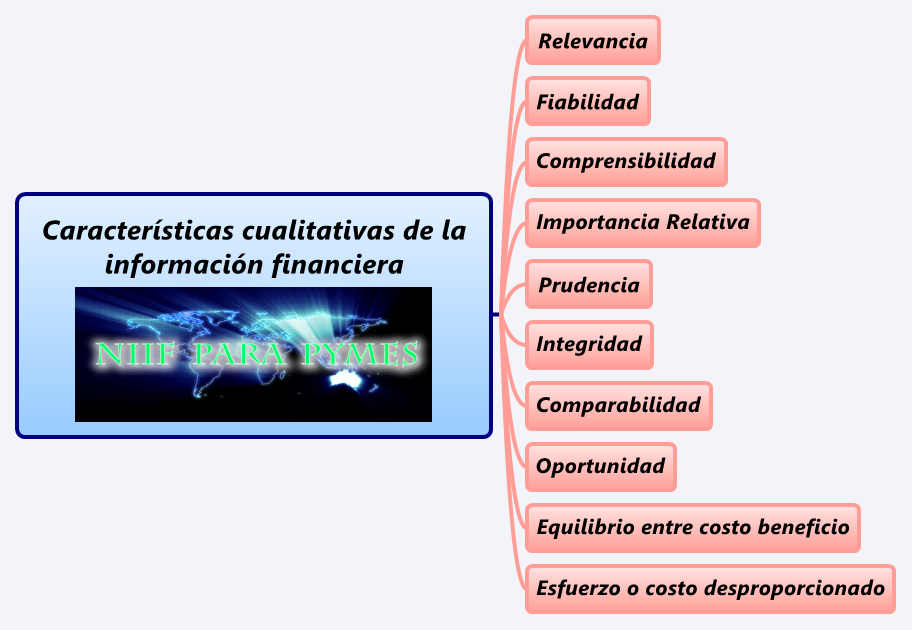

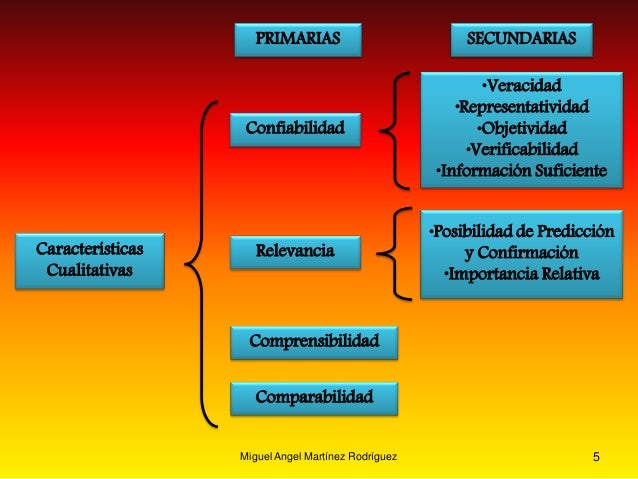

Comparabilidad: Como Manzanas con Manzanas

Imagina que quieres comprar manzanas. Necesitas comparar precios y calidad, ¿verdad? La comparabilidad en finanzas es lo mismo. Permite a los usuarios de la información financiera identificar y comprender similitudes y diferencias entre diferentes empresas.

Piensa en dos empresas que fabrican teléfonos. Si usan los mismos métodos contables, puedes comparar sus balances con facilidad. Es como ver dos manzanas del mismo tipo, facilitando tu elección.

Must Read

Si una empresa usa un método y la otra otro, la comparación se vuelve difícil. Es como comparar una manzana roja con una verde. Aún son manzanas, pero diferentes.

La comparabilidad se divide en dos: consistencia y comparabilidad entre entidades. La consistencia significa que una empresa usa los mismos métodos contables de un periodo a otro. La comparabilidad entre entidades significa que diferentes empresas usan métodos contables similares.

Verificabilidad: ¿Es Realmente Cierto?

¿Alguna vez has dudado de una noticia que leíste en internet? La verificabilidad es como la comprobación de hechos en las noticias. Significa que observadores independientes, usando los mismos métodos, llegarían a conclusiones similares.

Imagina que una empresa dice que tiene $1 millón en efectivo. La verificabilidad significa que un auditor independiente puede revisar los registros bancarios y confirmar que esa cantidad es correcta.

Hay dos tipos de verificabilidad: directa e indirecta. La verificabilidad directa implica observar directamente una actividad o evento. Por ejemplo, contar el efectivo en la caja registradora.

La verificabilidad indirecta significa comprobar los inputs de un modelo o fórmula y volver a calcular el resultado. Por ejemplo, verificar el cálculo de la depreciación de un activo.

Oportunidad: Justo a Tiempo

La oportunidad significa tener información disponible a tiempo para influir en las decisiones de los usuarios. Imagina que necesitas saber si lloverá mañana. Una predicción para la semana siguiente no te servirá de mucho.

La información financiera debe estar disponible lo suficientemente pronto para que los inversores tomen decisiones informadas. Si una empresa publica sus resultados anuales seis meses después del final del año, la información puede ser menos relevante.

Un informe trimestral que se publica un mes después del cierre del trimestre ofrece mejor oportunidad a los inversores. Pueden tomar decisiones basadas en información reciente.

Comprensibilidad: Entendiendo el Mensaje

La comprensibilidad significa presentar la información de manera clara y concisa. Imagina que intentas leer un libro escrito en un idioma que no conoces. No podrás entenderlo.

La información financiera debe estar presentada de tal manera que los usuarios con un conocimiento razonable de negocios y contabilidad puedan entenderla. No significa simplificar la información al extremo, sino presentarla de forma clara y organizada.

El uso de gráficos, notas explicativas y un lenguaje sencillo ayuda a la comprensibilidad. Presentar la información de forma lógica y estructurada también facilita su entendimiento.

Estas características, junto con las características cualitativas fundamentales (relevancia y representación fiel), hacen que la información financiera sea útil y confiable. Recuerda que la información financiera es una herramienta poderosa. ¡Aprende a usarla bien!