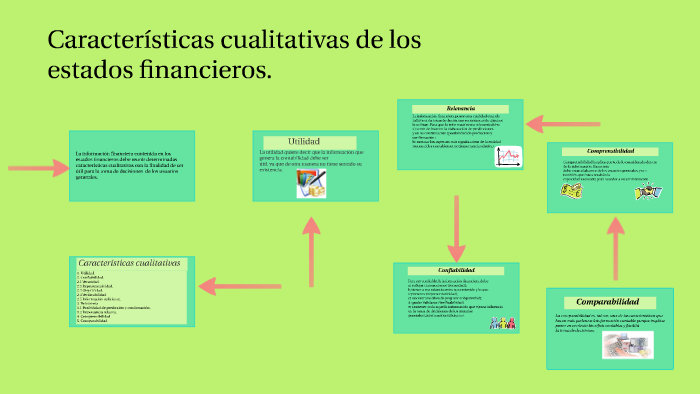

Vamos a explorar las características cualitativas de los estados financieros según las NIIF.

Comprensibilidad

La información debe ser fácil de entender. No significa simplificar en exceso. Requiere claridad y presentación concisa.

El usuario debe tener un conocimiento razonable. Debe estar dispuesto a estudiar la información diligentemente. Esto facilita la comprensión.

Must Read

Relevancia

La información es relevante si influye en las decisiones económicas. Puede predecir eventos futuros. O puede confirmar evaluaciones pasadas.

La materialidad o importancia relativa es crucial. La información es material si su omisión o inexactitud afecta las decisiones. Se evalúa en contexto.

Fiabilidad

La información debe ser fiel y veraz. Debe representar la realidad económica. Libre de errores materiales y sesgos.

La esencia sobre la forma es fundamental. Las transacciones deben reflejarse según su sustancia económica. No solo su forma legal.

La prudencia requiere precaución. Evitar la sobreestimación de activos o ingresos. Y la subestimación de pasivos o gastos.

La integridad es necesaria. La información debe ser completa dentro de los límites de la materialidad. Omitir información puede ser engañoso.

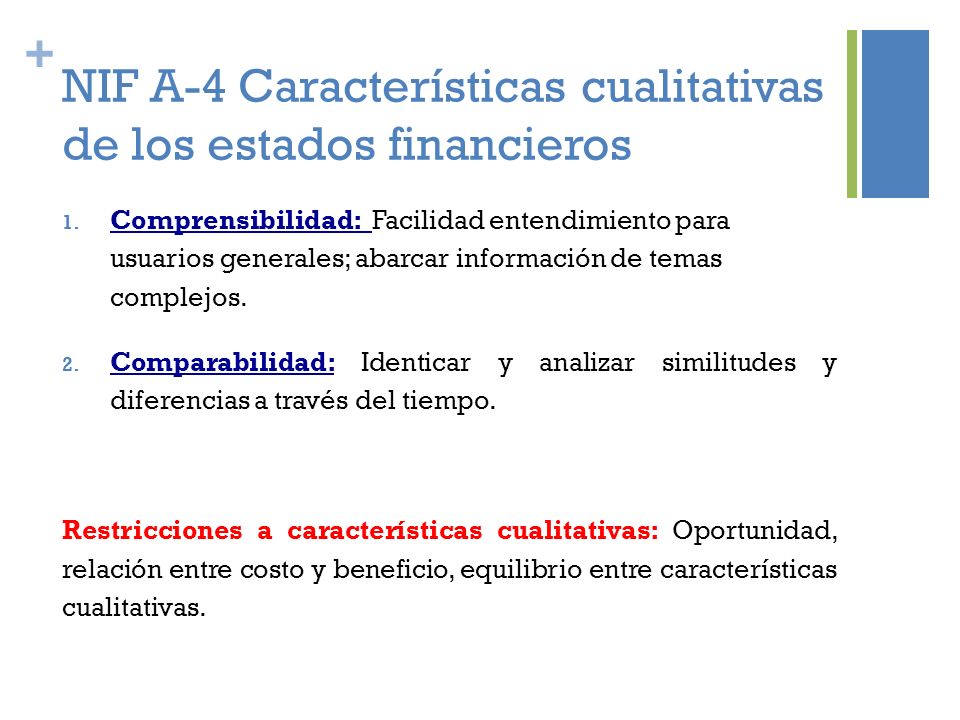

Comparabilidad

Los estados financieros deben ser comparables. Permite identificar similitudes y diferencias. Entre entidades y períodos.

La uniformidad en las políticas contables es útil. Permite realizar comparaciones significativas. Pero no es un requisito absoluto.

La consistencia en la aplicación de políticas es importante. Se aplica de un periodo a otro. Cualquier cambio debe ser justificado y revelado.

Oportunidad

La información debe estar disponible a tiempo. Para influir en las decisiones. El retraso puede hacerla irrelevante.

Existe un equilibrio entre oportunidad y fiabilidad. A veces, obtener información fiable lleva tiempo. Pero la información oportuna es valiosa.

Verificabilidad

La información debe ser verificable. Observadores independientes pueden llegar a conclusiones similares. No necesariamente idénticas.

La verificación puede ser directa. Observación directa de un hecho. O indirecta a través de la revisión de cálculos.

Limitaciones

El costo de producir información debe ser razonable. No debe exceder los beneficios que proporciona. Es una restricción omnipresente.

Equilibrio entre las características cualitativas. Maximizar todas las características es difícil. Se debe lograr un equilibrio adecuado.

La importancia relativa varía. Depende de las circunstancias y los usuarios. El juicio profesional es esencial.

En resumen, estas características mejoran la utilidad. De los estados financieros. Para la toma de decisiones económicas.