Para calcular el APR de un préstamo, es importante seguir un proceso estructurado. Esto asegura precisión y comprensión del costo real del financiamiento.

Comprender el Problema

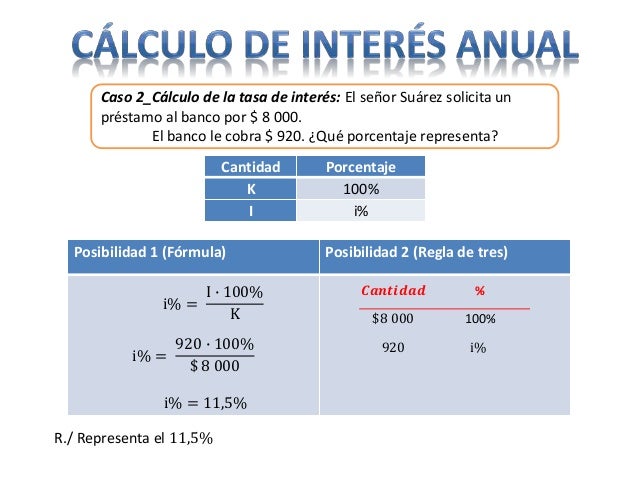

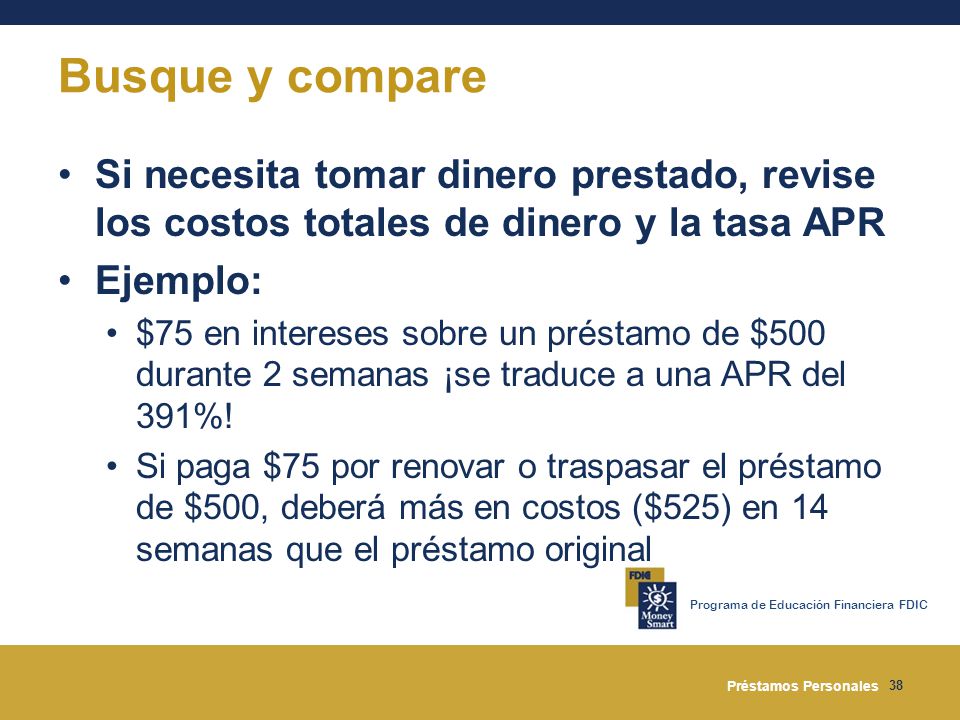

Primero, hay que definir claramente qué es el APR (Tasa Anual Equivalente). Es la tasa de interés anual total que incluye comisiones y otros costos asociados al préstamo. No es solo el interés nominal.

Luego, hay que identificar qué información se tiene disponible. ¿Conocemos el monto del préstamo, la tasa de interés nominal, las comisiones y el plazo del préstamo?

Must Read

Finalmente, hay que entender qué se busca obtener. Queremos una tasa APR expresada como un porcentaje anual.

Recopilar Información Relevante

El monto del préstamo (principal) es fundamental. Es la cantidad inicial que se pide prestada.

La tasa de interés nominal es crucial. Esta es la tasa declarada por el prestamista antes de considerar las comisiones.

Las comisiones y cargos asociados al préstamo son importantes. Estos pueden incluir cargos por originación, seguros, o cargos por administración.

El plazo del préstamo es necesario. Se expresa en meses o años y es el tiempo que se tiene para pagar el préstamo.

Desarrollar Posibles Soluciones

Una opción es utilizar una calculadora de APR online. Hay muchas herramientas gratuitas disponibles en la web.

Otra opción es usar una hoja de cálculo (como Excel o Google Sheets). Se pueden crear fórmulas para calcular el APR.

Una tercera opción es aplicar una fórmula manual, aunque es más compleja. Esta implica calcular el interés total pagado y las comisiones, y luego anualizarlo.

Calcular el APR Usando una Calculadora Online

Busca una calculadora de APR confiable. Asegúrate de que provenga de una fuente reputable.

Introduce todos los datos necesarios. Incluye el monto del préstamo, la tasa de interés nominal, las comisiones y el plazo del préstamo.

Revisa los resultados cuidadosamente. Confirma que la tasa APR calculada sea razonable.

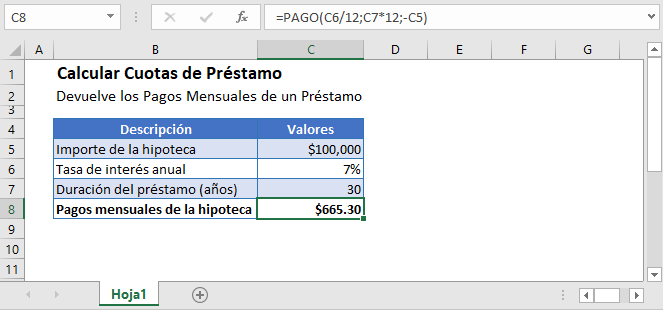

Calcular el APR Usando una Hoja de Cálculo

Crea una tabla en tu hoja de cálculo. Incluye columnas para el período, el pago, el interés, el principal y el saldo.

Ingresa el monto del préstamo inicial. Calcula el pago periódico usando la función PMT (pago) en Excel o Google Sheets.

Calcula el interés y el principal pagado en cada período. Usa las funciones IPMT (interés pagado) y PPMT (principal pagado) si están disponibles.

Itera hasta que el saldo sea cero. Ajusta la tasa de interés hasta que el valor presente de todos los pagos sea igual al monto del préstamo inicial. Esta tasa ajustada, anualizada, es el APR.

Verificar la Respuesta

Compara el APR calculado con el proporcionado por el prestamista. Debe haber una coincidencia o una diferencia mínima.

Utiliza una segunda calculadora online para verificar. Esto asegura que no haya errores en el cálculo inicial.

Considera buscar asesoramiento financiero si tienes dudas. Un profesional puede ayudarte a entender y verificar el APR.

Recuerda que el APR es una herramienta importante. Te ayuda a comparar diferentes ofertas de préstamos y elegir la mejor opción.