Las bases de aplicación de los costos indirectos de fabricación (CIF) son los criterios utilizados para asignar los costos que no se pueden rastrear directamente a un producto o servicio a cada uno de ellos. En esencia, son los "puentes" que conectan los costos indirectos con los productos o servicios específicos.

La elección de la base de aplicación es crucial, ya que afecta directamente el costo total asignado a cada producto y, por ende, su rentabilidad. Una base de aplicación mal elegida puede distorsionar la información de costos, llevando a decisiones erróneas sobre precios, producción y rentabilidad.

Algunas de las bases de aplicación más comunes incluyen:

Must Read

- Horas de mano de obra directa: Se utiliza cuando la mano de obra directa es un factor significativo en la producción. Los CIF se asignan en proporción al número de horas trabajadas por los empleados directos.

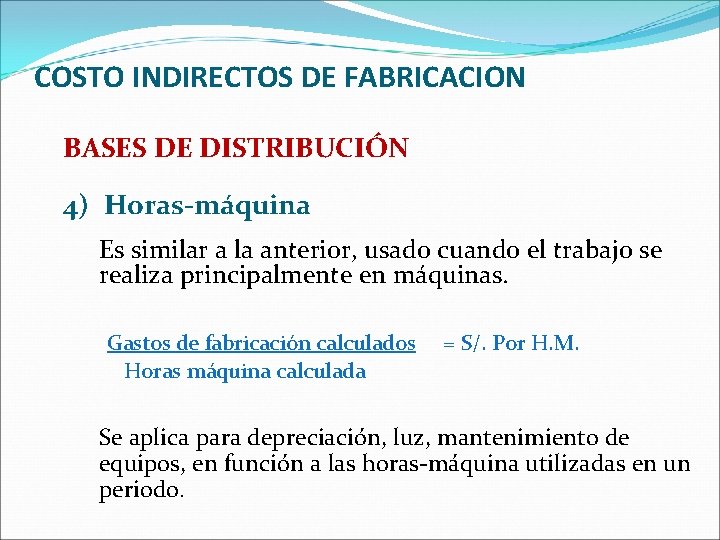

- Horas máquina: Adecuada cuando la producción está altamente automatizada. Los CIF se asignan en proporción al número de horas que las máquinas están en funcionamiento para producir un producto.

- Costo de materiales directos: Se utiliza cuando existe una correlación fuerte entre el costo de los materiales directos y los CIF. Los CIF se asignan como un porcentaje del costo de los materiales directos.

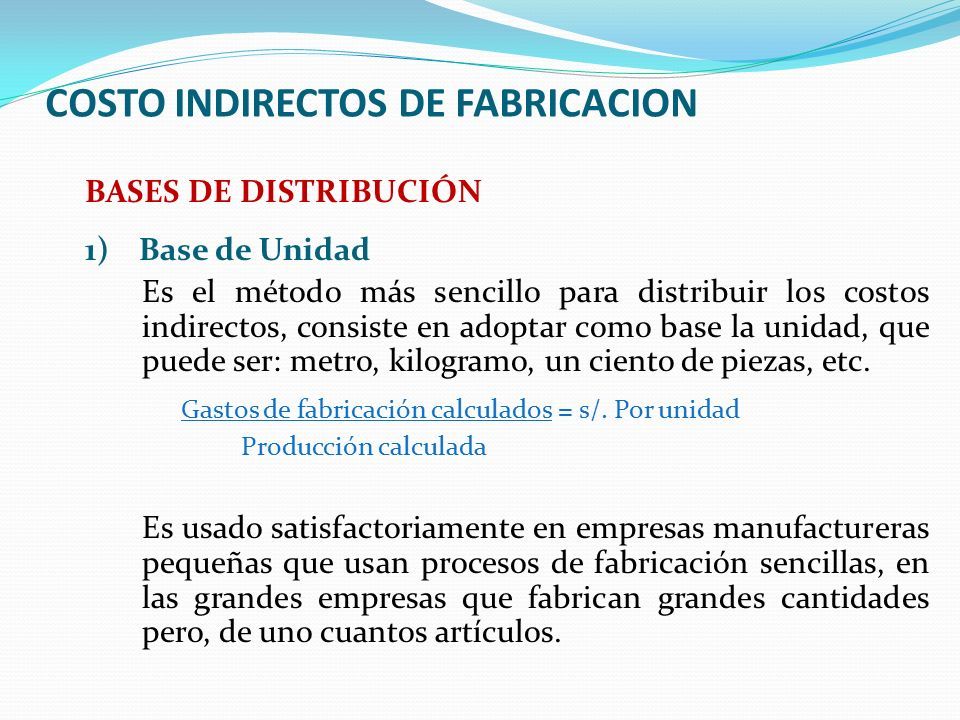

- Unidades producidas: Simple de aplicar, especialmente si los productos son homogéneos. Los CIF se dividen por el número total de unidades producidas.

La selección de la base adecuada implica analizar la relación causal entre la base elegida y los CIF. Es decir, ¿la base elegida realmente impulsa o influye en los CIF? Una base de aplicación que no tenga una fuerte relación causal puede llevar a asignaciones de costos inexactas.

Ejemplo 1: Una empresa fabrica muebles y utiliza mucha mano de obra. Asigna los costos de mantenimiento de la fábrica (CIF) en función de las horas de mano de obra directa. Cuantas más horas trabajen los empleados, mayor será la porción de los costos de mantenimiento asignada al producto.

Ejemplo 2: Una panadería asigna los costos de electricidad (CIF) en función de las horas de uso de los hornos (horas máquina). Cuanto más tiempo estén encendidos los hornos para hornear un lote específico de pan, mayor será la parte de los costos de electricidad que se asignará a ese lote.

En el mundo real, las empresas a menudo utilizan un sistema de costeo basado en actividades (ABC), que identifica las actividades que causan los costos y luego asigna los CIF en función de estas actividades. Esto permite una asignación más precisa y detallada de los costos indirectos.