La Base Para Cotización De Nuevos Productos (BCNP), dentro del marco del Estudio del Trabajo 2, es el cálculo del costo de fabricar un producto nuevo. Es fundamental para decidir si lanzar o no un producto y a qué precio venderlo para obtener ganancias.

¿Qué implica el cálculo de la BCNP?

Calcular la BCNP involucra analizar y sumar todos los costos asociados a la creación del nuevo producto. Esto incluye:

- Materiales Directos: El costo de las materias primas que se usan directamente en el producto. Por ejemplo, si haces una mesa, la madera, los tornillos y el barniz son materiales directos.

- Mano de Obra Directa: El costo de pagar a los trabajadores que fabrican el producto. Si un carpintero hace la mesa, su salario es parte de la mano de obra directa.

- Costos Indirectos de Fabricación (CIF): Costos que no se pueden rastrear directamente al producto, pero son necesarios para su fabricación. Por ejemplo, el alquiler de la fábrica, la electricidad, el mantenimiento de la maquinaria, y los salarios de los supervisores.

El Estudio del Trabajo 2: Un Enfoque Detallado

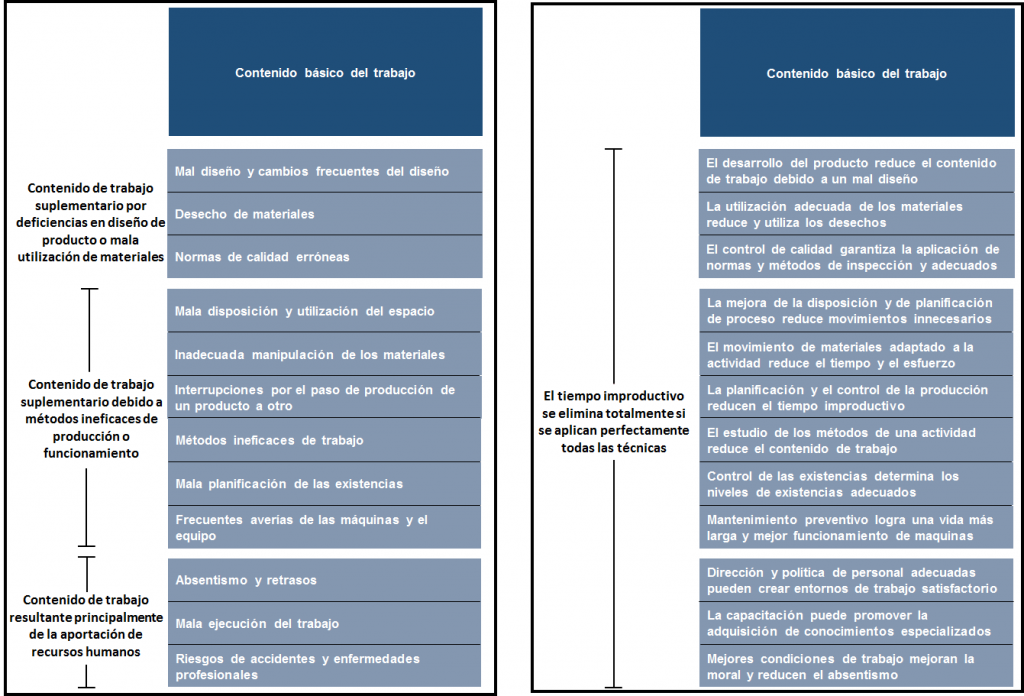

El Estudio del Trabajo 2 profundiza en la optimización de los procesos productivos. Busca formas de hacer más eficiente la fabricación del producto, reduciendo los costos y mejorando la calidad. Esto impacta directamente en la BCNP.

Must Read

Aquí algunas técnicas del Estudio del Trabajo 2 que influyen en la BCNP:

- Medición del Trabajo: Se analizan los tiempos que toma cada tarea en la fabricación del producto. Esto ayuda a identificar cuellos de botella y oportunidades para acelerar la producción. Si el carpintero tarda demasiado en barnizar, se busca la causa y se mejora el proceso, reduciendo el tiempo y, por lo tanto, el costo de mano de obra.

- Estudio de Métodos: Se examina la forma en que se realizan las tareas. Se buscan maneras de simplificar los procesos, eliminar movimientos innecesarios y usar mejor las herramientas. Quizás el carpintero usa una herramienta ineficiente para lijar; cambiarla reduce el tiempo y el esfuerzo, impactando la BCNP.

¿Por qué es importante la BCNP?

La BCNP es vital por varias razones:

- Decisiones de Lanzamiento: Ayuda a decidir si es rentable fabricar y vender el nuevo producto. Si la BCNP es muy alta, el precio de venta necesario para obtener ganancias podría ser demasiado alto para el mercado.

- Fijación de Precios: Permite establecer un precio de venta competitivo que cubra los costos y genere ganancias.

- Control de Costos: Proporciona una base para monitorear y controlar los costos durante la producción. Si los costos reales superan la BCNP, se deben tomar medidas para corregir la situación.

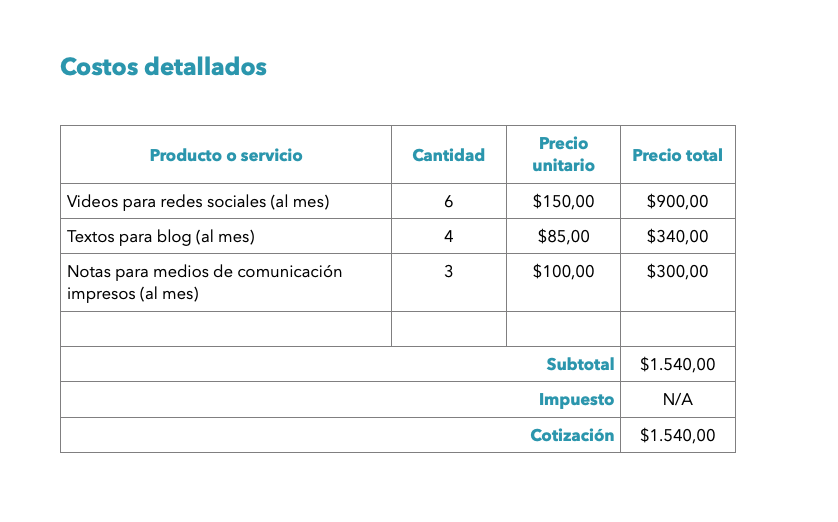

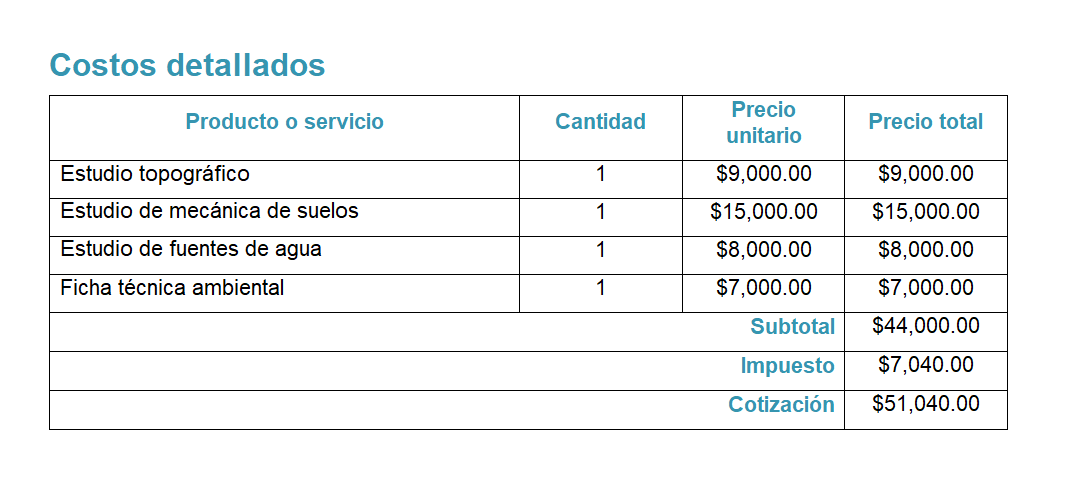

Ejemplo Práctico

Imaginemos que una empresa quiere lanzar una nueva línea de camisetas. Para calcular la BCNP, debe considerar el costo de la tela, la tinta para los estampados, el salario de los trabajadores que cortan, cosen y estampan, el alquiler del taller, y el costo de la maquinaria. El Estudio del Trabajo 2 podría identificar formas de reducir el desperdicio de tela o de agilizar el proceso de estampado, disminuyendo así la BCNP y haciendo el producto más competitivo.

En resumen, la Base Para Cotización De Nuevos Productos, con el respaldo del Estudio del Trabajo 2, es una herramienta crucial para las empresas que buscan lanzar nuevos productos de manera rentable y eficiente. Permite tomar decisiones informadas sobre precios, producción y control de costos.

(1).webp)