El Balance General y el Estado de Resultados son dos documentos clave en la contabilidad de una empresa. Son como una radiografía financiera, que muestra su situación actual y su desempeño durante un período específico.

¿Qué es el Balance General?

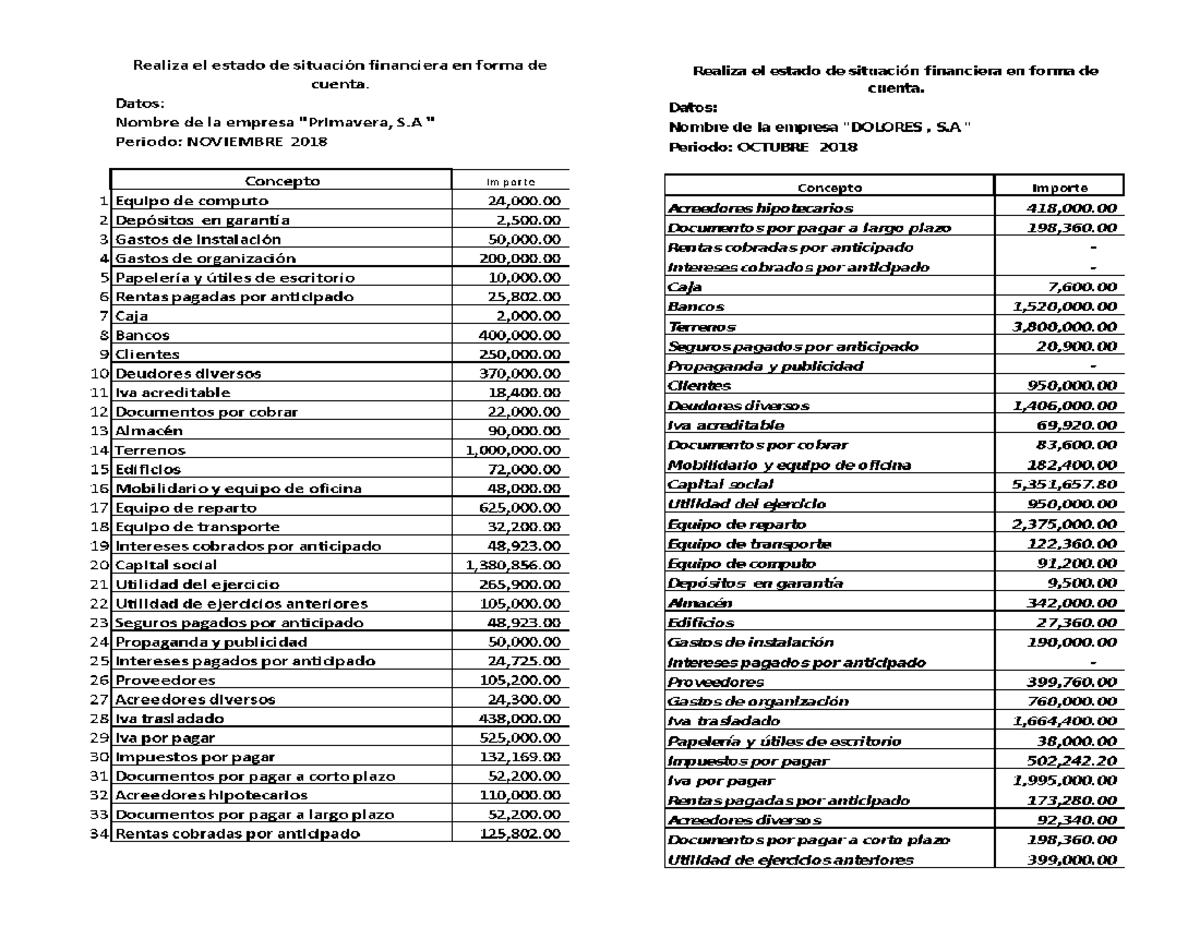

El Balance General, también conocido como Estado de Situación Financiera, es una fotografía de los activos, pasivos y el patrimonio neto de una empresa en un momento determinado. Piénsalo como una instantánea del dinero y las deudas de la empresa en un día específico.

Activos: Son los bienes y derechos que posee la empresa. Ejemplos: efectivo, cuentas por cobrar (dinero que le deben a la empresa), inventario (productos para vender), terrenos, edificios, maquinaria.

Must Read

Pasivos: Son las obligaciones y deudas que tiene la empresa con terceros. Ejemplos: cuentas por pagar (dinero que la empresa debe a sus proveedores), préstamos bancarios, impuestos por pagar.

Patrimonio Neto: Es la diferencia entre los activos y los pasivos. Representa la inversión de los dueños en la empresa. Es lo que quedaría si la empresa vendiera todos sus activos y pagara todas sus deudas.

La ecuación fundamental del Balance General es: Activos = Pasivos + Patrimonio Neto. Esta ecuación siempre debe estar balanceada.

¿Qué es el Estado de Resultados?

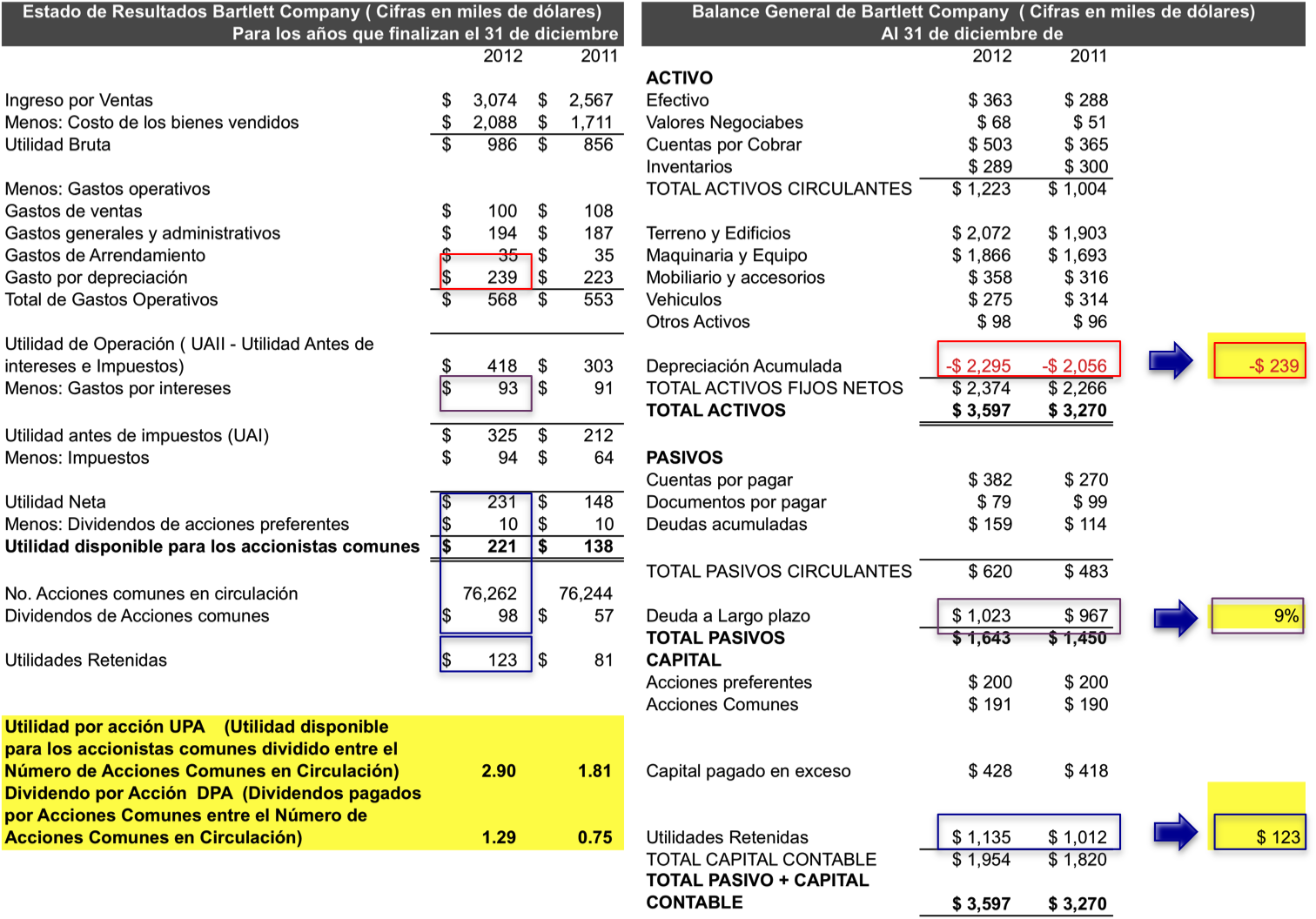

El Estado de Resultados, también llamado Estado de Ganancias y Pérdidas, muestra los ingresos, costos y gastos de una empresa durante un período específico (por ejemplo, un mes, un trimestre o un año). Revela si la empresa obtuvo ganancias (utilidades) o pérdidas.

Ingresos: Es el dinero que la empresa recibe por la venta de sus productos o servicios.

Costos: Son los gastos directamente relacionados con la producción o prestación de un servicio. Ejemplo: el costo de las materias primas para fabricar un producto.

Gastos: Son los gastos necesarios para administrar y operar el negocio, pero no están directamente relacionados con la producción. Ejemplos: salarios del personal administrativo, alquiler de la oficina, gastos de publicidad.

La fórmula básica del Estado de Resultados es: Utilidad Neta = Ingresos - Costos - Gastos. Si el resultado es positivo, la empresa tuvo utilidades. Si es negativo, tuvo pérdidas.

Ejercicios Resueltos (Ejemplos Sencillos)

Para entender mejor, veamos ejemplos muy simples:

Balance General: Si una empresa tiene $10,000 en efectivo (activo), debe $3,000 a sus proveedores (pasivo), entonces su patrimonio neto es de $7,000 ($10,000 - $3,000 = $7,000). Activos ($10,000) = Pasivos ($3,000) + Patrimonio Neto ($7,000).

Estado de Resultados: Si una empresa vendió productos por $20,000 (ingresos), tuvo costos de $8,000 y gastos de $4,000, su utilidad neta es de $8,000 ($20,000 - $8,000 - $4,000 = $8,000).

El análisis de estos documentos permite a los inversionistas, acreedores y la administración tomar decisiones informadas sobre la salud financiera de la empresa. Comprender cómo se elaboran y cómo interpretarlos es fundamental para cualquier persona involucrada en el mundo de los negocios.