Vamos a explicar cómo realizar un Análisis Vertical y Horizontal de los Estados Financieros. Utilizaremos ejemplos sencillos.

Análisis Vertical

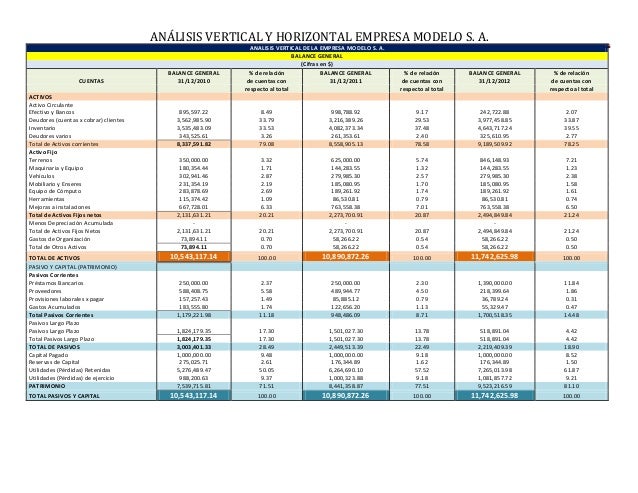

El Análisis Vertical muestra la proporción de cada partida con respecto a una base. Esta base es el total de activos en el Balance General. En el Estado de Resultados, es el total de ventas.

Balance General

Primero, veamos un ejemplo de Balance General simplificado:

Must Read

Activos:

Efectivo: $10,000

Cuentas por Cobrar: $20,000

Inventario: $30,000

Activo Fijo: $40,000

Total Activos: $100,000

Pasivos y Patrimonio:

Cuentas por Pagar: $15,000

Préstamos: $25,000

Patrimonio: $60,000

Total Pasivos y Patrimonio: $100,000

Para el Análisis Vertical, dividimos cada partida del activo entre el total de activos.

Efectivo: ($10,000 / $100,000) * 100 = 10%

Cuentas por Cobrar: ($20,000 / $100,000) * 100 = 20%

Inventario: ($30,000 / $100,000) * 100 = 30%

Activo Fijo: ($40,000 / $100,000) * 100 = 40%

Hacemos lo mismo para los pasivos y el patrimonio. Dividimos cada partida entre el total de pasivos y patrimonio.

Cuentas por Pagar: ($15,000 / $100,000) * 100 = 15%

Préstamos: ($25,000 / $100,000) * 100 = 25%

Patrimonio: ($60,000 / $100,000) * 100 = 60%

Estado de Resultados

Ahora, un ejemplo de Estado de Resultados:

Ventas: $200,000

Costo de Ventas: $120,000

Utilidad Bruta: $80,000

Gastos Operativos: $30,000

Utilidad Neta: $50,000

Para el Análisis Vertical del Estado de Resultados, dividimos cada partida entre las ventas totales.

Costo de Ventas: ($120,000 / $200,000) * 100 = 60%

Utilidad Bruta: ($80,000 / $200,000) * 100 = 40%

Gastos Operativos: ($30,000 / $200,000) * 100 = 15%

Utilidad Neta: ($50,000 / $200,000) * 100 = 25%

Análisis Horizontal

El Análisis Horizontal compara los Estados Financieros de diferentes períodos. Muestra los cambios en las partidas.

Tomemos el ejemplo del Balance General del año 1 y año 2:

Año 1: Activo Total: $100,000

Año 2: Activo Total: $120,000

Año 1: Efectivo: $10,000

Año 2: Efectivo: $15,000

Para el Análisis Horizontal, calculamos la diferencia y el porcentaje de cambio.

Cambio en Activo Total: $120,000 - $100,000 = $20,000

Porcentaje de Cambio en Activo Total: ($20,000 / $100,000) * 100 = 20%

Cambio en Efectivo: $15,000 - $10,000 = $5,000

Porcentaje de Cambio en Efectivo: ($5,000 / $10,000) * 100 = 50%

Se repite el proceso para todas las partidas del Balance General y Estado de Resultados.

El Análisis Vertical y Horizontal son herramientas útiles. Ayudan a entender la situación financiera de una empresa.