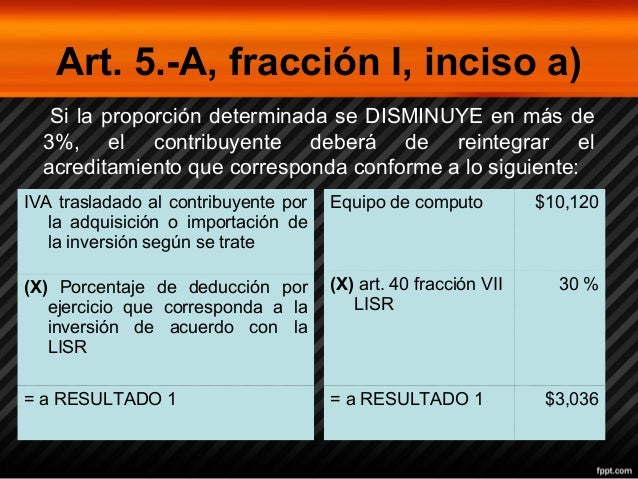

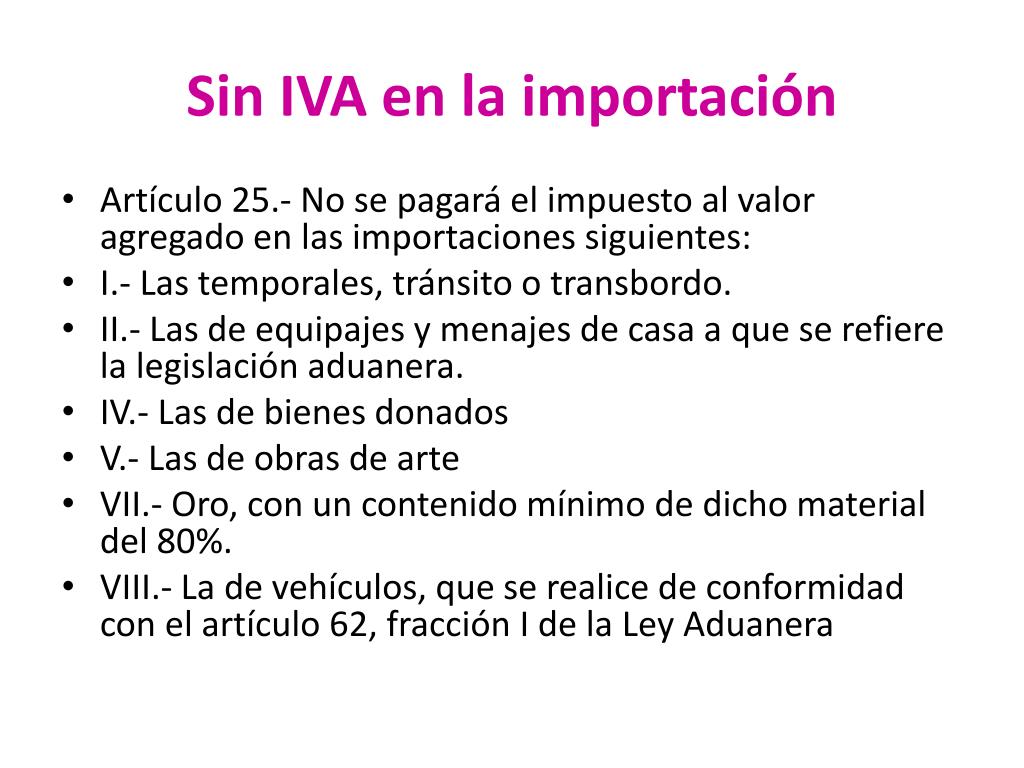

El Artículo 5-B de la Ley del IVA en México define el momento en que se considera efectivamente realizada la prestación de servicios para fines del Impuesto al Valor Agregado (IVA).

¿Qué significa "prestación de servicios"?

Primero, aclaremos qué entendemos por "prestación de servicios". En términos generales, se refiere a cualquier actividad que una persona o empresa realiza en beneficio de otra, a cambio de una contraprestación. Ejemplos comunes son servicios profesionales (abogados, contadores), servicios técnicos (reparaciones, consultoría), y servicios de entretenimiento (conciertos, eventos deportivos).

Esta definición es amplia y abarca una gran variedad de situaciones.

Must Read

El núcleo del Artículo 5-B

El Artículo 5-B establece que la prestación de servicios se considera efectivamente realizada cuando se da alguno de los siguientes supuestos:

- Se expide el comprobante fiscal (factura) por la prestación del servicio.

- Se cobra total o parcialmente el precio del servicio.

- Se termina de prestar el servicio.

El que ocurra primero de estos tres eventos es el que determina el momento en que nace la obligación de pagar el IVA.

Analizando cada supuesto

1. Expedición del comprobante fiscal

Este supuesto es bastante directo. Si emites la factura antes de cobrar o terminar el servicio, en ese momento se considera realizada la prestación para efectos del IVA. Es importante recordar que la factura debe cumplir con todos los requisitos fiscales vigentes.

Por ejemplo, si un arquitecto emite una factura por un proyecto de diseño antes de haberlo completado, el IVA correspondiente a esa factura debe ser declarado y pagado en el período fiscal en que se emitió.

2. Cobro total o parcial del precio

Si recibes un pago, ya sea total o parcial, antes de emitir la factura o terminar el servicio, en ese momento se considera realizada la prestación por el monto cobrado. Esto significa que debes calcular y pagar el IVA sobre ese anticipo.

Imagina que una empresa de consultoría recibe un anticipo del 50% por un proyecto antes de comenzar a trabajar en él. Ese anticipo está sujeto a IVA y debe ser declarado en el período fiscal correspondiente al momento del cobro.

3. Terminación del servicio

Si no has emitido factura ni cobrado nada, pero ya has terminado de prestar el servicio, en ese momento se considera realizada la prestación. Esto significa que debes emitir la factura y pagar el IVA correspondiente.

Por ejemplo, si un fontanero termina una reparación en tu casa y no te factura ni le pagas en ese momento, la prestación del servicio se considera realizada al terminar la reparación. Debe emitir la factura y pagar el IVA a partir de ese momento.

¿Por qué es importante el Artículo 5-B?

El Artículo 5-B es crucial porque define el momento exacto en que nace la obligación de declarar y pagar el IVA. Determina el período fiscal en el que debes incluir el ingreso por la prestación del servicio. Un error en la interpretación de este artículo puede llevar a problemas con el Servicio de Administración Tributaria (SAT).

El correcto cumplimiento de este artículo evita sanciones y multas por parte de la autoridad fiscal.

Ejemplo práctico

Una agencia de marketing realiza una campaña publicitaria para un cliente. La agencia emite la factura el 15 de marzo, recibe un anticipo el 1 de abril y termina la campaña el 30 de abril. Según el Artículo 5-B, la prestación del servicio se considera realizada el 15 de marzo (fecha de la factura), por lo que el IVA debe declararse en el período fiscal correspondiente a marzo.

Conclusión

Entender el Artículo 5-B de la Ley del IVA es fundamental para cualquier persona o empresa que preste servicios en México. Conocer los tres supuestos y aplicarlos correctamente te permitirá cumplir con tus obligaciones fiscales de manera precisa y evitar problemas con el SAT.