El Artículo 59 de la Ley Aduanera es crucial para entender las responsabilidades de los importadores y exportadores en México. Este artículo establece las obligaciones relacionadas con la correcta determinación y pago de las contribuciones al comercio exterior. Su comprensión es fundamental para evitar sanciones y asegurar un flujo comercial eficiente.

Determinación de las Contribuciones

La determinación se refiere al cálculo preciso del monto a pagar por impuestos, derechos y aprovechamientos aplicables a las mercancías que se importan o exportan. Esto implica identificar la clasificación arancelaria correcta, el valor en aduana adecuado, y aplicar las tasas impositivas vigentes. El Artículo 59 exige que esta determinación se realice con base en la información y documentación requerida por la ley.

La clasificación arancelaria es el proceso de asignar un código específico del Sistema Armonizado (SA) a cada mercancía. Este código determina los aranceles y regulaciones aplicables. Una clasificación incorrecta puede llevar a pagos incorrectos de impuestos y posibles sanciones. Por ejemplo, clasificar un juguete electrónico como un aparato electrónico de mayor valor podría resultar en un pago excesivo de aranceles.

Must Read

El valor en aduana es el valor de las mercancías utilizado para calcular los impuestos de importación. Generalmente, se basa en el precio realmente pagado o por pagar por las mercancías, ajustado según las reglas de valoración de la Organización Mundial del Comercio (OMC). Es importante declarar correctamente este valor, incluyendo los costos de transporte, seguro y otros gastos relacionados.

Obligaciones del Importador/Exportador

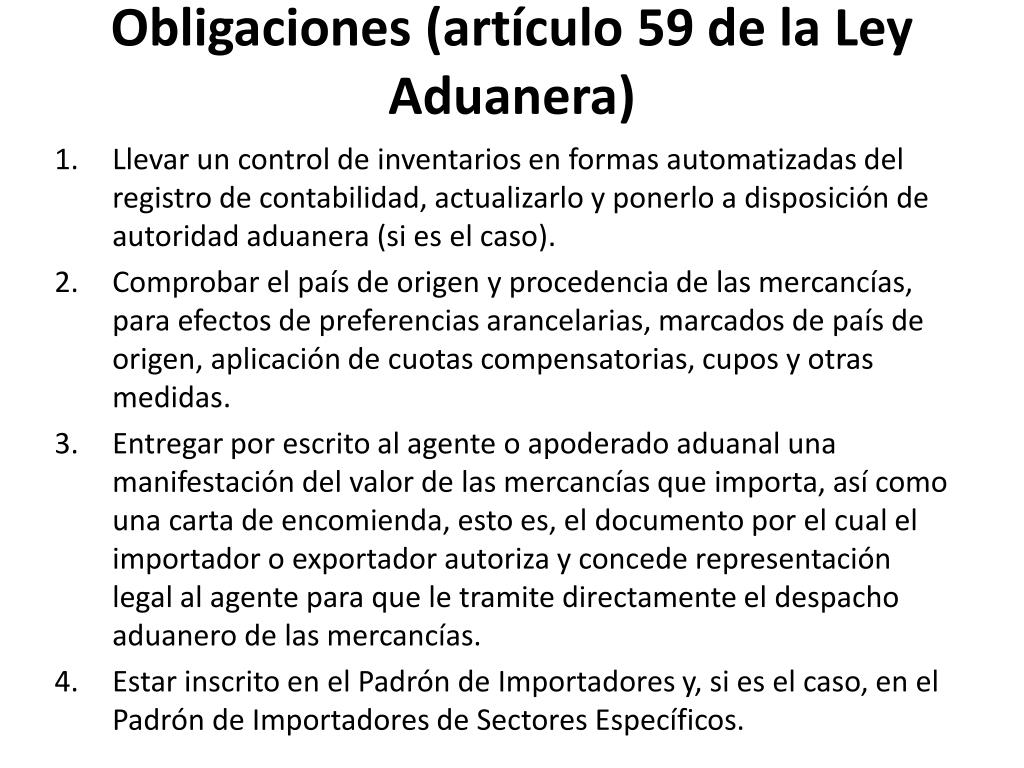

El Artículo 59 impone diversas obligaciones a los importadores y exportadores. Entre ellas, la principal es determinar correctamente las contribuciones al comercio exterior. Esto implica conocer las leyes y regulaciones aduaneras, mantener la documentación adecuada, y realizar los cálculos precisos.

Otra obligación importante es proporcionar la información y documentación requerida por las autoridades aduaneras. Esto incluye facturas comerciales, documentos de transporte, certificados de origen, y cualquier otra documentación que pueda ser solicitada. La falta de documentación o la presentación de información incorrecta puede resultar en el retraso del despacho aduanero, multas o incluso el decomiso de las mercancías.

Además, el Artículo 59 requiere que los importadores y exportadores mantengan registros contables y documentación comprobatoria durante el plazo que establecen las leyes fiscales. Esto permite a las autoridades aduaneras verificar la correcta determinación y pago de las contribuciones en auditorías posteriores.

Ejemplos y Aplicaciones Prácticas

Imaginemos a una empresa que importa ropa de China. Bajo el Artículo 59, esta empresa debe clasificar correctamente cada prenda según su composición, tipo y uso. Debe declarar el valor en aduana correcto, incluyendo los costos de transporte y seguro. Finalmente, debe calcular y pagar los aranceles e impuestos aplicables antes de que la mercancía pueda ser liberada por la aduana.

Otro ejemplo podría ser una empresa que exporta tequila. Esta empresa debe clasificar correctamente el tequila, determinar su valor de exportación, y cumplir con los requisitos de certificación y etiquetado. Debe presentar la documentación requerida a las autoridades aduaneras y pagar los impuestos aplicables en su caso.

Consecuencias del Incumplimiento

El incumplimiento del Artículo 59 puede acarrear graves consecuencias. Las autoridades aduaneras pueden imponer multas, que pueden ser significativas. También pueden embargar las mercancías, lo que genera costos adicionales y retrasos. En casos más graves, el incumplimiento puede dar lugar a procedimientos penales.

Además de las sanciones económicas y legales, el incumplimiento del Artículo 59 puede dañar la reputación de la empresa. Las autoridades aduaneras suelen llevar un registro de las empresas que cumplen con la ley, y aquellas que tienen antecedentes de incumplimiento pueden ser sometidas a una mayor supervisión.

Por lo tanto, es crucial que los importadores y exportadores comprendan y cumplan con las obligaciones establecidas en el Artículo 59 de la Ley Aduanera. La capacitación del personal, el uso de asesores aduanales y la implementación de sistemas de control interno son medidas importantes para asegurar el cumplimiento normativo.