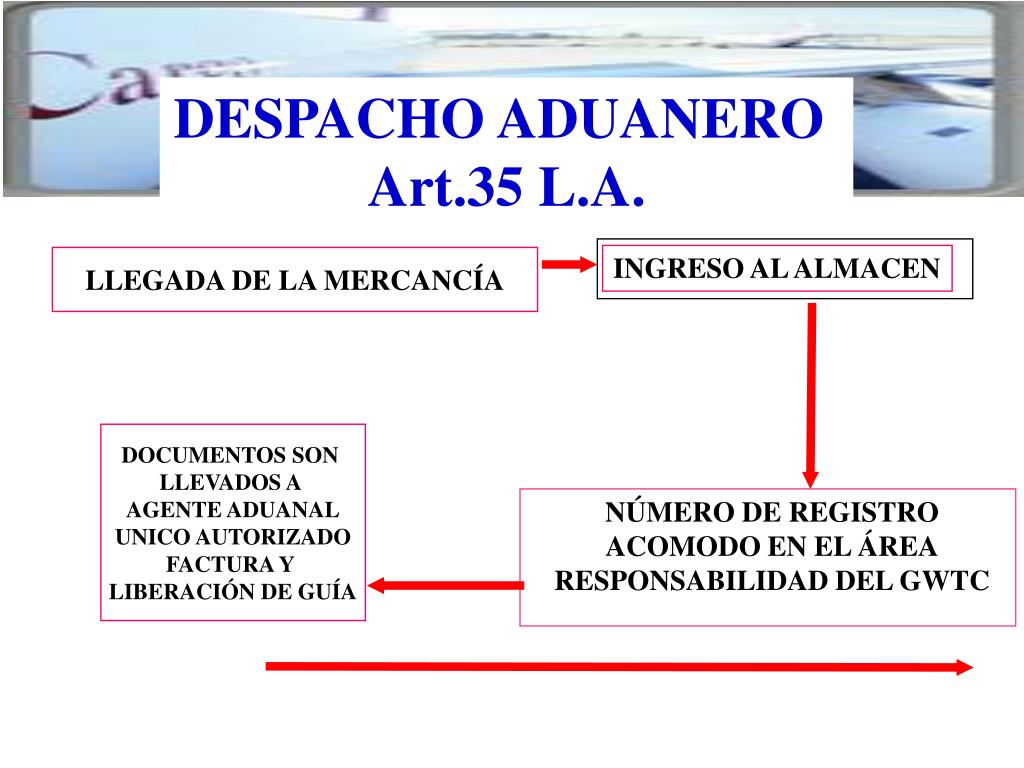

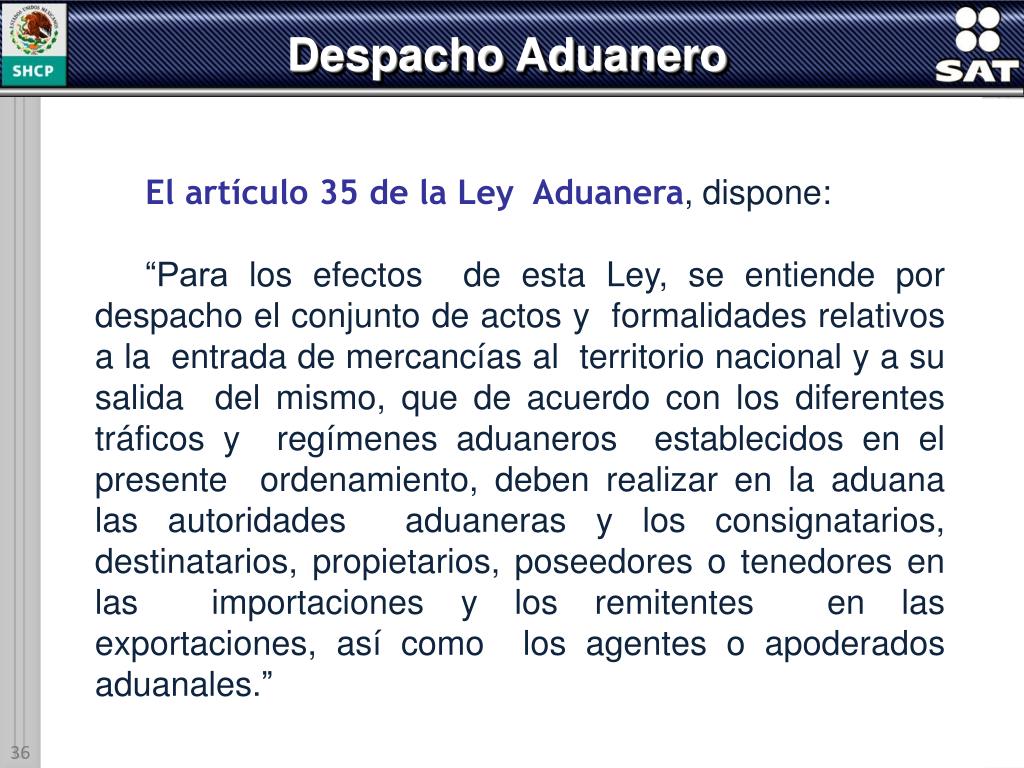

El Artículo 35 de la Ley Aduanera en México define el momento exacto en que se considera que una mercancía importada está legalmente en el país, es decir, cuándo se perfecciona su importación definitiva. Este momento es crucial para efectos fiscales y legales.

En pocas palabras, el Artículo 35 establece que la importación definitiva se completa cuando:

- Se paga el Impuesto General de Importación (IGI).

- Se pagan las cuotas compensatorias, si aplican.

- Se cumplen todas las demás obligaciones no fiscales (normas de etiquetado, regulaciones sanitarias, etc.).

Analicemos cada punto:

Must Read

Pago del IGI: El IGI es el impuesto principal que se paga por importar mercancías. El Artículo 35 dice que hasta que este impuesto no esté cubierto, la importación no se ha concretado.

Ejemplo: Una empresa trae playeras de Estados Unidos. Debe calcular y pagar el IGI correspondiente. Si no lo paga, las playeras aún no se consideran importadas legalmente en México.

Pago de Cuotas Compensatorias: Las cuotas compensatorias se imponen a productos importados que se venden a precios más bajos que los de su mercado de origen (dumping) o que han recibido subsidios. Si una mercancía está sujeta a estas cuotas, también deben pagarse.

Ejemplo: Si México impone una cuota compensatoria a la importación de acero chino, una empresa que importe acero de China deberá pagar tanto el IGI como la cuota compensatoria. Hasta que ambos pagos se realicen, la importación no se considera completa.

Cumplimiento de Obligaciones No Fiscales: Además de los impuestos, existen otras reglas que deben cumplirse al importar. Estas obligaciones son muy variadas y dependen del tipo de producto. Pueden incluir:

- Obtener permisos específicos.

- Cumplir con normas de etiquetado.

- Asegurarse de que el producto cumple con regulaciones sanitarias o de seguridad.

Ejemplo: Si se importan alimentos, es necesario cumplir con las regulaciones de la Secretaría de Salud. Si se importan aparatos electrónicos, deben cumplir con normas de seguridad eléctrica.

En resumen: El Artículo 35 protege al fisco y asegura que todas las obligaciones legales se cumplan antes de que la mercancía se considere legalmente dentro del país. Es vital entenderlo para evitar problemas legales al importar mercancías a México.