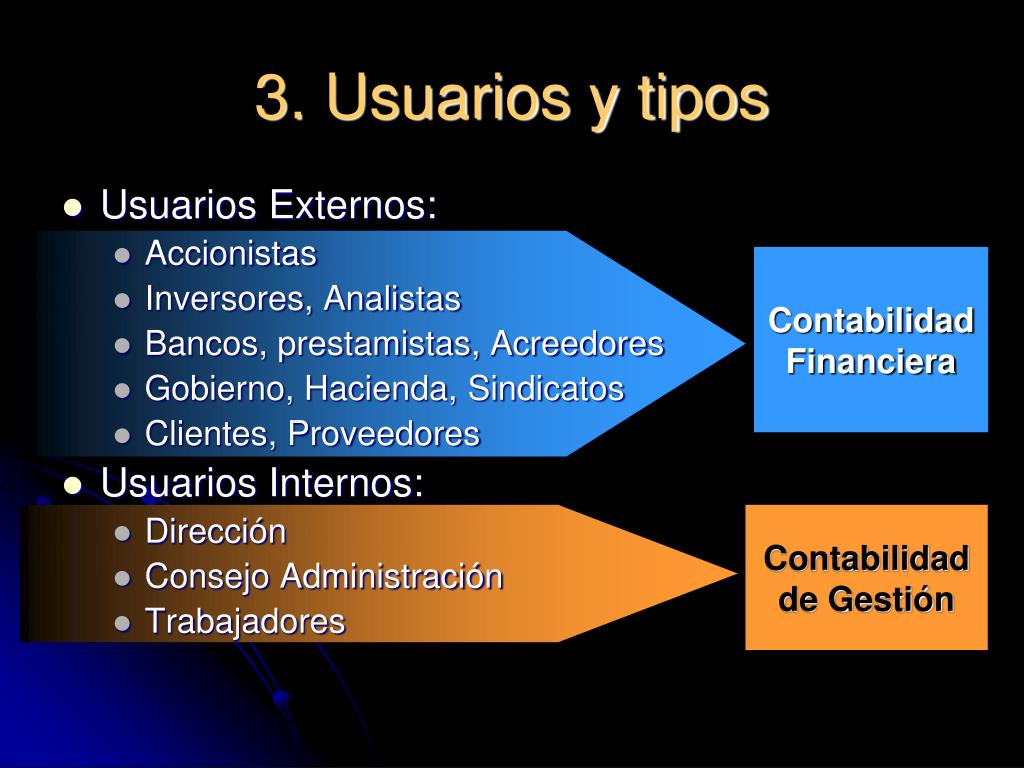

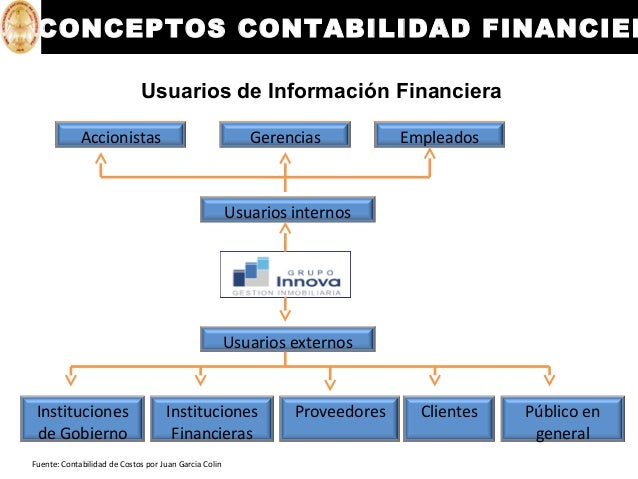

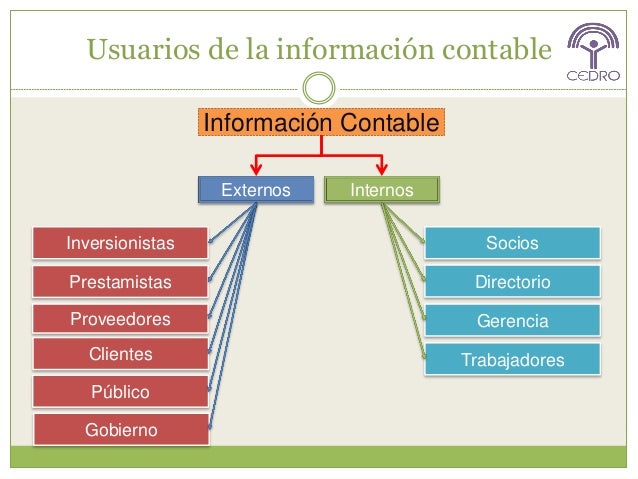

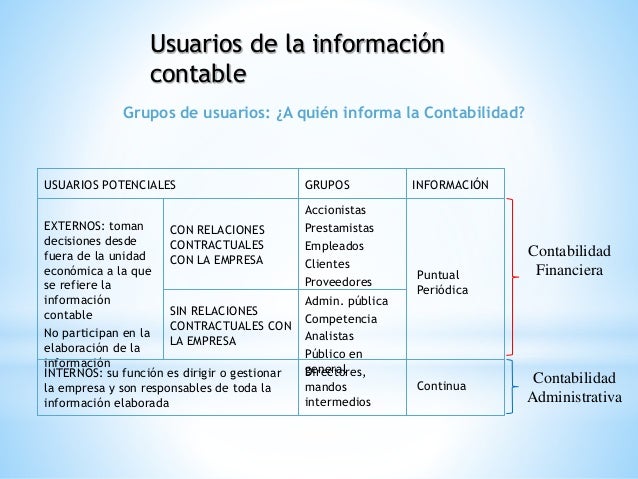

La contabilidad financiera es como una radiografía de la salud económica de una empresa. Nos muestra cómo le va en términos de dinero, deudas y ganancias. Pero, ¿quiénes miran esta radiografía? Hay personas dentro de la empresa, pero también ¡muchos usuarios externos! Estos usuarios no trabajan directamente para la empresa, pero necesitan la información contable para tomar decisiones importantes.

¿Quiénes son estos usuarios externos?

Aquí te presento algunos de los principales usuarios externos de la contabilidad financiera, explicados de manera sencilla:

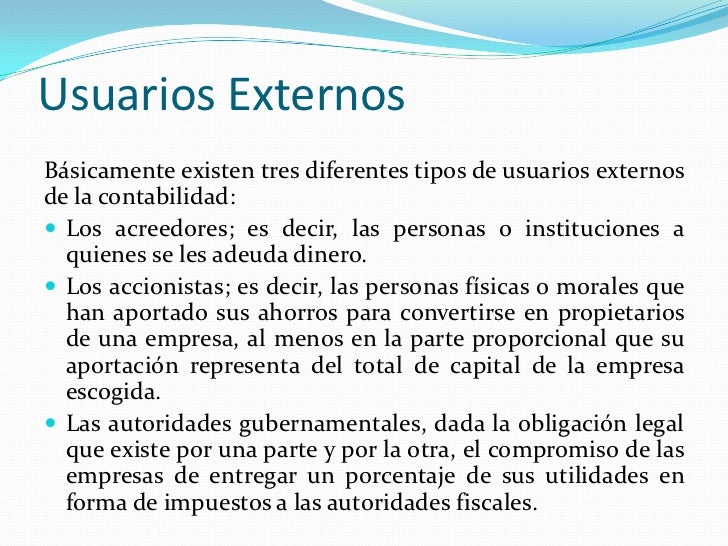

1. Inversores (Accionistas)

Los inversores, o accionistas, son las personas que han puesto dinero en la empresa, comprando acciones. Quieren saber si la empresa está generando beneficios para que su inversión valga la pena. Por ejemplo, si compras acciones de una compañía de videojuegos, querrás saber si están vendiendo muchos juegos y si la empresa está creciendo. La contabilidad financiera les da las cifras para evaluar.

Must Read

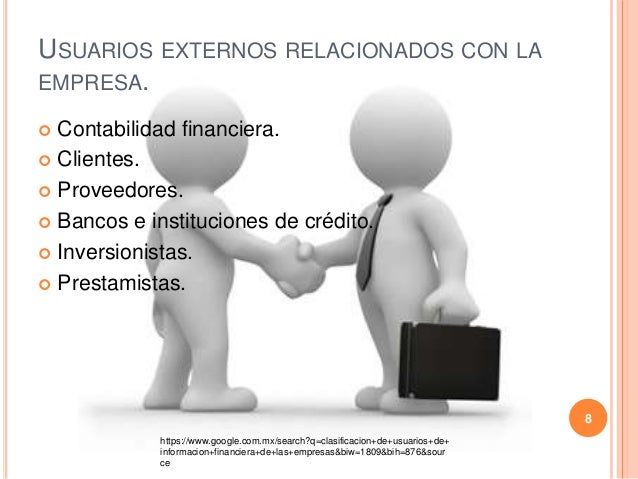

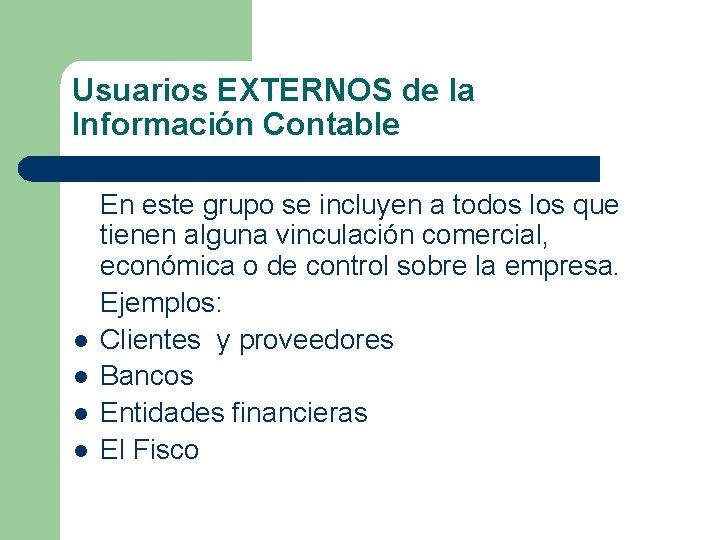

2. Acreedores (Bancos y Proveedores)

Los acreedores son aquellos que le han prestado dinero a la empresa, como los bancos (que otorgan préstamos) o los proveedores (que venden materiales a crédito). Necesitan asegurarse de que la empresa tiene la capacidad de pagar sus deudas. Imagina que un banco está considerando prestarle dinero a una panadería. Querrá ver sus estados financieros para confirmar que la panadería vende suficiente pan para poder pagar el préstamo.

3. Agencias Gubernamentales

Las agencias gubernamentales, como el Servicio de Administración Tributaria (SAT) en México, necesitan la información contable para cobrar impuestos y asegurarse de que la empresa cumple con las leyes. Quieren verificar que la empresa declara sus ingresos y gastos correctamente. La contabilidad financiera proporciona la base para esta verificación.

4. Clientes

Los clientes, aunque no lo parezca, también pueden ser usuarios de la contabilidad financiera, especialmente si tienen relaciones comerciales a largo plazo con la empresa. Quieren saber si la empresa es estable y puede seguir suministrando productos o servicios en el futuro. Por ejemplo, una empresa que compra partes a un proveedor a largo plazo, querrá asegurarse de que el proveedor está financieramente sano.

5. Competidores

Incluso los competidores pueden utilizar la información pública disponible de la contabilidad financiera de una empresa (como los informes anuales). La analizan para entender la situación del mercado y las estrategias de la competencia. Es como un juego de ajedrez, donde estudias los movimientos de tu oponente.

6. El Público en General

Finalmente, el público en general puede estar interesado en la información contable de una empresa, especialmente si es una empresa grande o una que impacta en la comunidad. Esta información puede influir en la percepción de la empresa y su reputación. Por ejemplo, las personas pueden decidir apoyar a una empresa que demuestra ser socialmente responsable y financieramente estable.

En resumen, los usuarios externos de la contabilidad financiera son muy diversos. Todos buscan información útil para tomar decisiones informadas, ya sea invertir, prestar dinero, cobrar impuestos o simplemente entender el mundo de los negocios. La contabilidad financiera es, por lo tanto, una herramienta vital para la transparencia y la toma de decisiones económicas.