Los Activos por Derecho de Uso (ADU), según la NIIF 16, representan el derecho que tiene una empresa a usar un activo durante un período de tiempo específico. En esencia, reconoces en tu balance un activo que representa tu derecho a usar algo que, en realidad, no es tuyo. Aplica a casi todos los arrendamientos, desde oficinas y vehículos hasta equipos informáticos.

¿Cuándo aplica?

- Cuando tienes un contrato que te da el derecho a controlar el uso de un activo identificado (por ejemplo, una máquina específica) durante un período determinado.

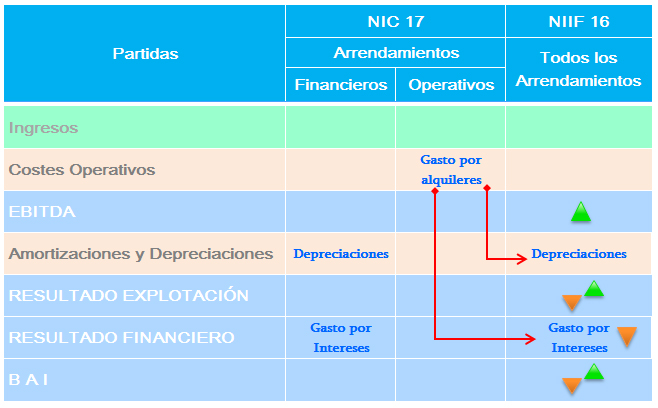

- La NIIF 16 elimina la distinción entre arrendamientos operativos y financieros (como se hacía con la NIC 17). Ahora, la mayoría de los arrendamientos se reconocen en el balance.

Cálculo y Reconocimiento (Simplificado):

El proceso implica reconocer tanto el ADU como el pasivo por arrendamiento. Aquí un paso a paso simplificado:

- Paso 1: Calcular el pasivo por arrendamiento. Esto es el valor presente de todos los pagos futuros del arrendamiento. Por ejemplo, si pagas 10,000€ al año por 5 años y la tasa de descuento es del 5%, calculas el valor presente de esos flujos de caja.

- Paso 2: Reconocer el ADU. Inicialmente, el valor del ADU es generalmente igual al pasivo por arrendamiento, más algunos costos directos iniciales incurridos (como costos de instalación).

- Paso 3: Depreciación y Gasto por Intereses. El ADU se deprecia durante la vida útil del activo o el plazo del arrendamiento (el que sea menor). También, se calcula un gasto por intereses sobre el pasivo por arrendamiento.

Ejemplo Rápido:

Supongamos que arriendas una oficina por 3 años, pagando 20,000€ anuales. La tasa de descuento es del 6%.

Must Read

- El valor presente de los pagos (pasivo por arrendamiento) es aproximadamente 53,465€.

- Reconoces un ADU de 53,465€ (asumiendo cero costos directos).

- Cada año, deprecias el ADU (53,465€ / 3 años = 17,821.67€) y reconoces el gasto por intereses sobre el pasivo por arrendamiento (que disminuye con cada pago).

Importante: La NIIF 16 puede ser compleja. Consulta con un profesional contable para asegurar el cumplimiento adecuado.