¡Hola, futuros contadores! Vamos a repasar ese tema que a veces confunde: el saldo débito en la estimación para cuentas incobrables. ¡No se preocupen, lo vamos a desglosar para que lo dominen!

¿Qué es la Estimación para Cuentas Incobrables?

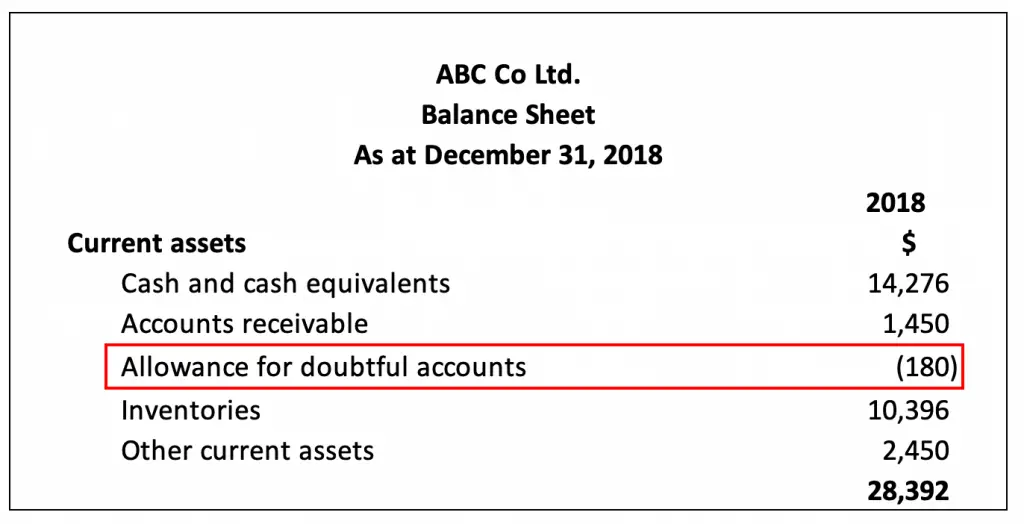

Primero, recordemos qué es esta cuenta. La estimación para cuentas incobrables es una cuenta de contra-activo. Su saldo normal es crédito. Representa la cantidad de cuentas por cobrar que la empresa espera que no se paguen.

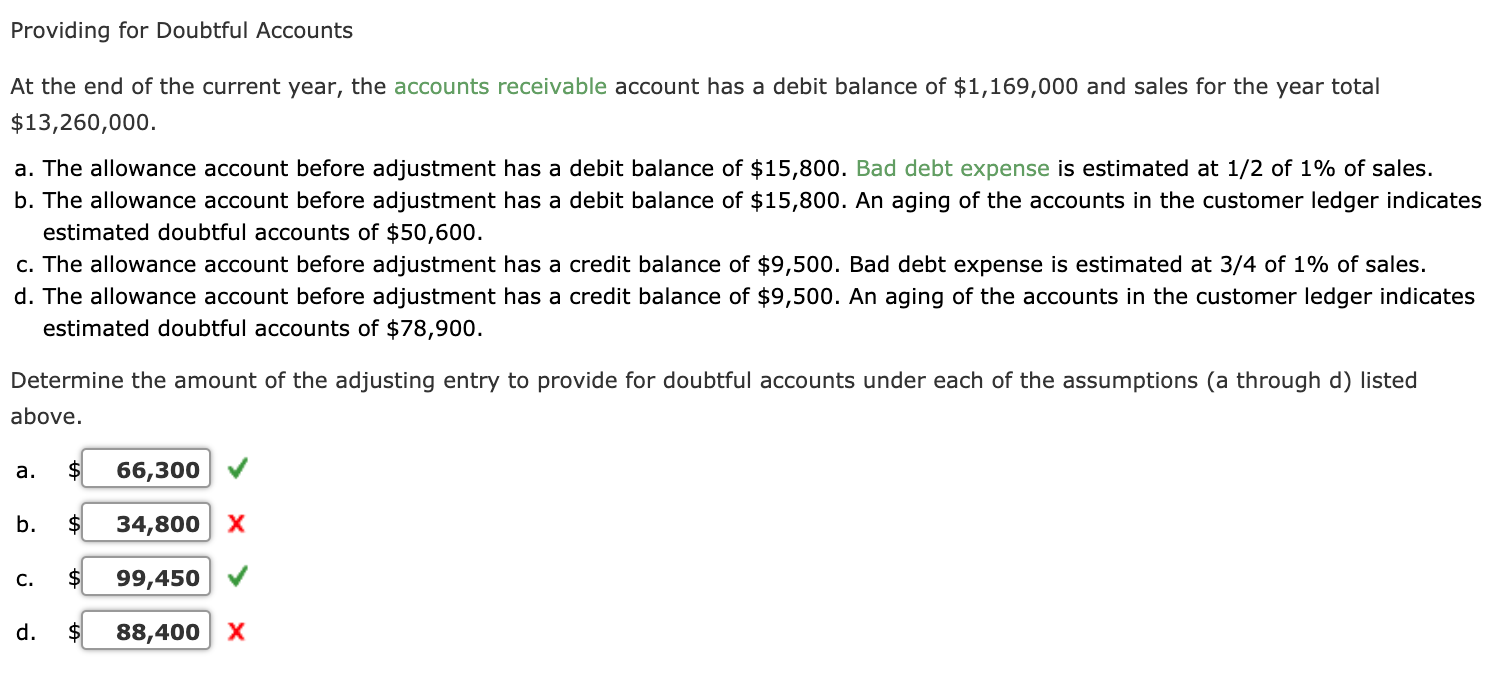

Es crucial para el principio de matching o correspondencia. Este principio requiere que los gastos se reconozcan en el mismo período que los ingresos relacionados. Al estimar las cuentas incobrables, la empresa relaciona el gasto de cuentas incobrables con los ingresos por ventas del mismo período.

Must Read

El Saldo Normal: Crédito

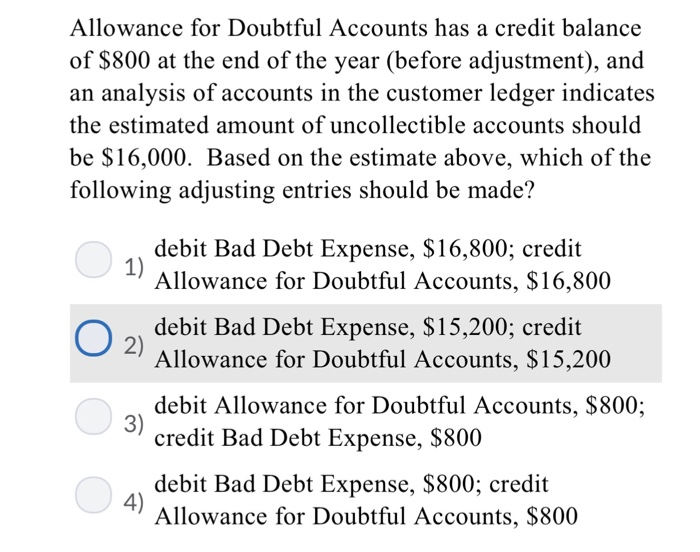

Generalmente, la estimación para cuentas incobrables tiene un saldo crédito. Esto significa que la empresa espera que cierta cantidad de sus cuentas por cobrar no se puedan cobrar. Es una reserva para cubrir esas posibles pérdidas.

Un saldo crédito en esta cuenta reduce el valor neto de las cuentas por cobrar en el balance general. Así, se muestra una visión más realista de los activos que la empresa espera convertir en efectivo. La estimación actúa como un amortiguador, protegiendo a la empresa de sorpresas desagradables.

¡Ojo! El Saldo Débito: La Excepción

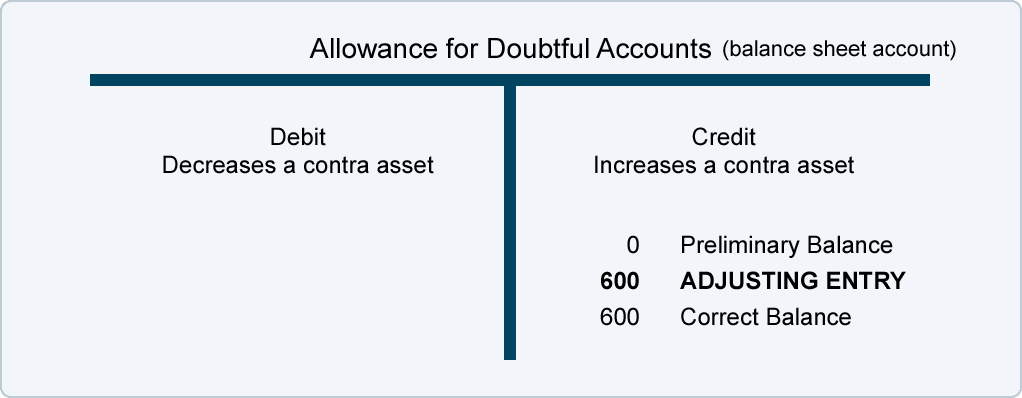

Aquí viene lo interesante: ¿cuándo puede tener un saldo débito la estimación para cuentas incobrables? Esto ocurre cuando la empresa ha cancelado más cuentas incobrables de lo que había estimado inicialmente.

Piénsenlo así: Estimaron que $1,000 de las cuentas no se pagarían (saldo crédito de $1,000). Pero, al final, cancelaron $1,200 en cuentas. Eso deja un saldo débito de $200 en la cuenta de estimación.

¿Qué Significa un Saldo Débito?

Un saldo débito indica que las cancelaciones reales superaron la estimación original. No es necesariamente algo malo, pero señala que la estimación inicial podría haber sido demasiado conservadora. Es una señal para revisar el método de estimación.

La empresa necesita ajustar su estimación en el futuro. Quizás necesita usar un porcentaje más alto de las ventas a crédito o analizar más cuidadosamente el historial de pagos de los clientes. Un análisis exhaustivo siempre ayuda a una mejor precisión.

¿Cómo se Corrige un Saldo Débito?

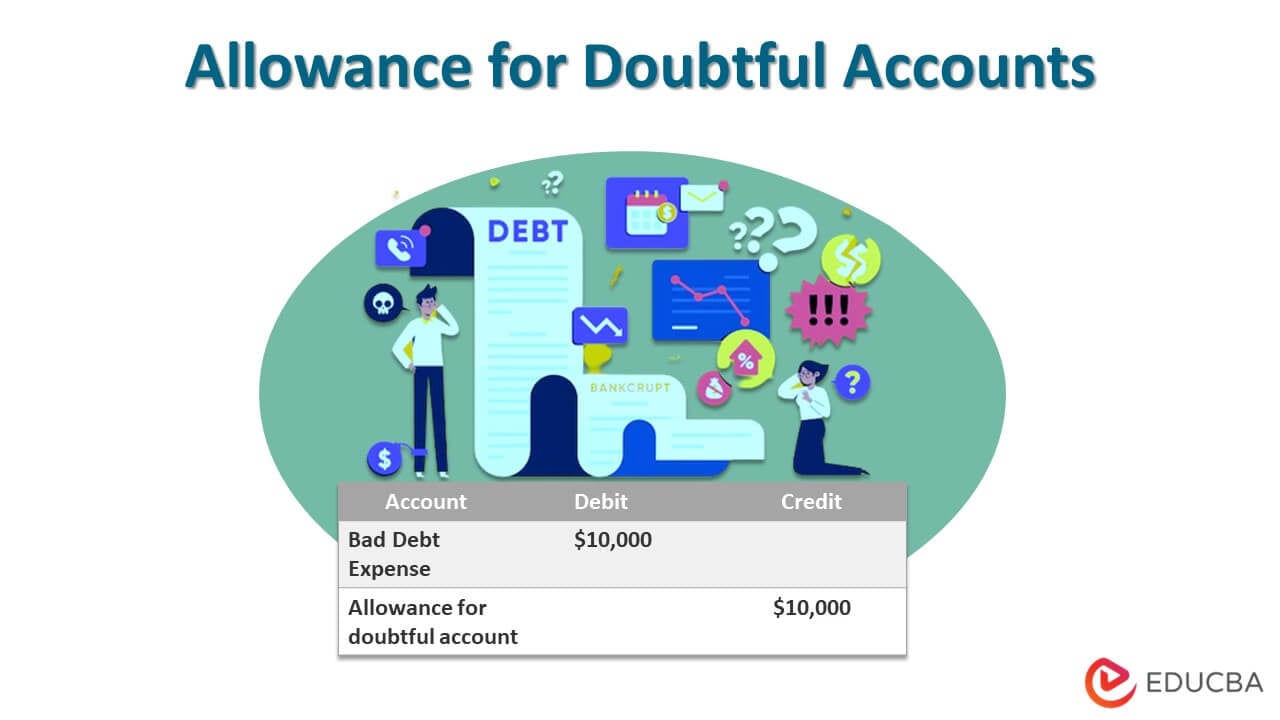

Para corregir un saldo débito, la empresa necesita registrar un asiento de ajuste. Este asiento aumentará el saldo de la estimación para cuentas incobrables a un nivel razonable. Al mismo tiempo, aumentará el gasto por cuentas incobrables.

Este ajuste asegura que el balance general refleje una estimación más precisa de las posibles pérdidas futuras por cuentas incobrables. Es importante recordar que la precisión en la contabilidad es fundamental para la toma de decisiones informadas.

En Resumen: Puntos Clave

Repasemos los puntos cruciales:

- La estimación para cuentas incobrables es una cuenta de contra-activo con saldo normal crédito.

- Un saldo débito ocurre cuando las cancelaciones superan la estimación original.

- Un saldo débito indica que la estimación original puede haber sido demasiado conservadora.

- Se corrige con un asiento de ajuste, aumentando la estimación y el gasto por cuentas incobrables.

¡Ya lo tienen! Con este conocimiento, están listos para enfrentar cualquier pregunta sobre el saldo débito en la estimación para cuentas incobrables. ¡Mucho éxito en su examen!