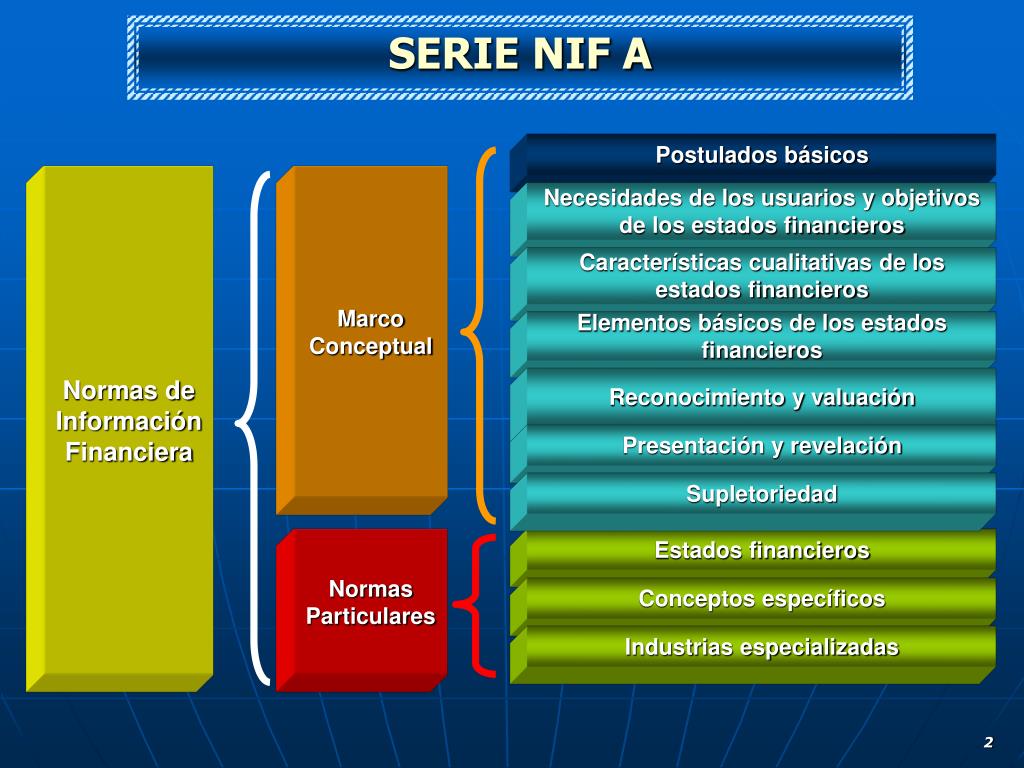

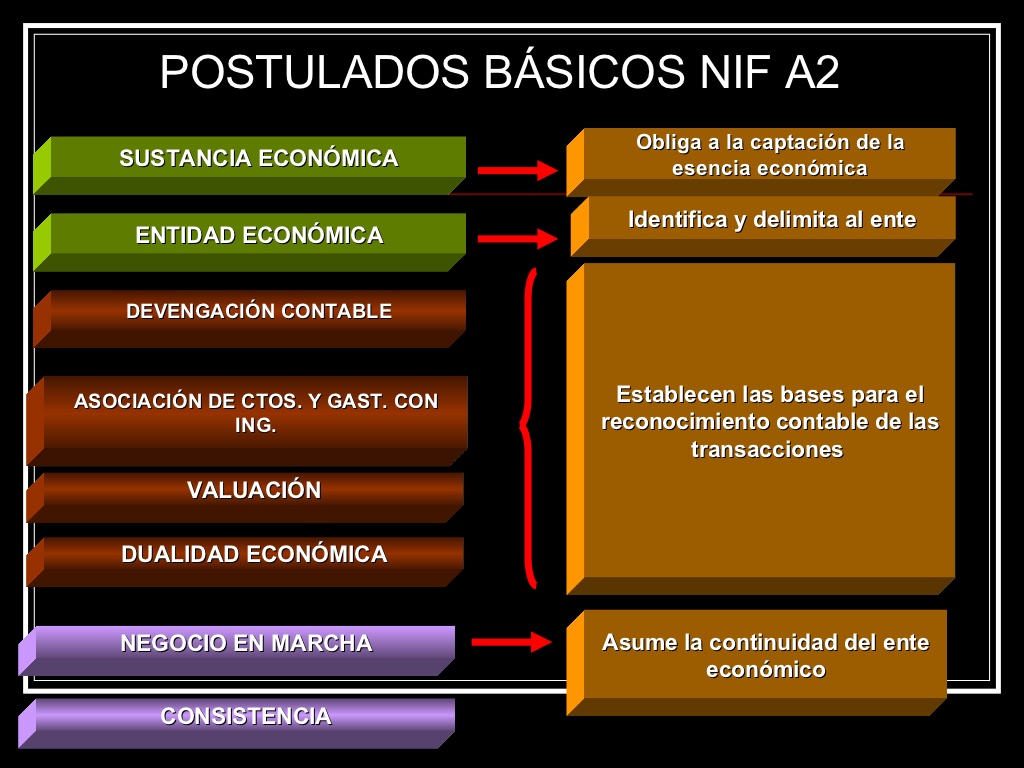

Los Postulados Básicos de las NIF (Normas de Información Financiera) son los fundamentos que sustentan la contabilidad y la presentación de la información financiera. Son como los cimientos de un edificio; sin ellos, la estructura se tambalea. Estos postulados aseguran que la información sea comparable, relevante y confiable.

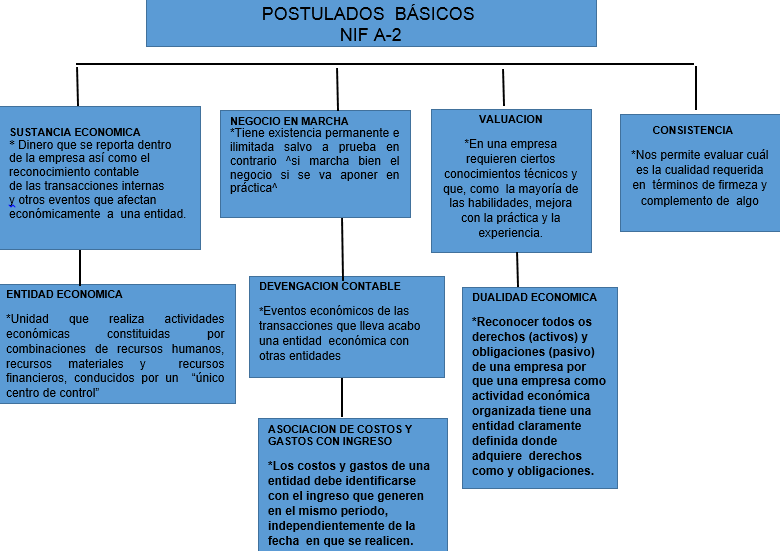

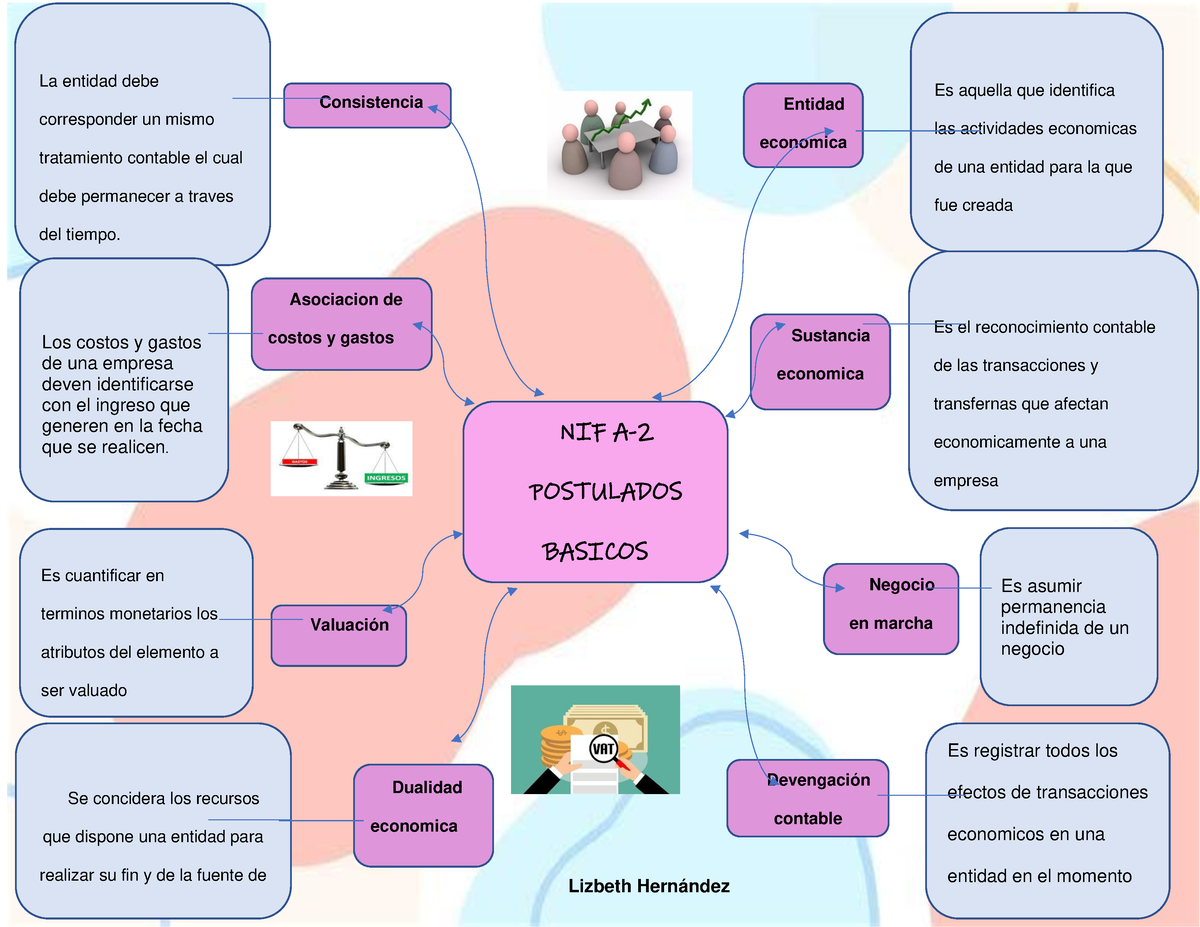

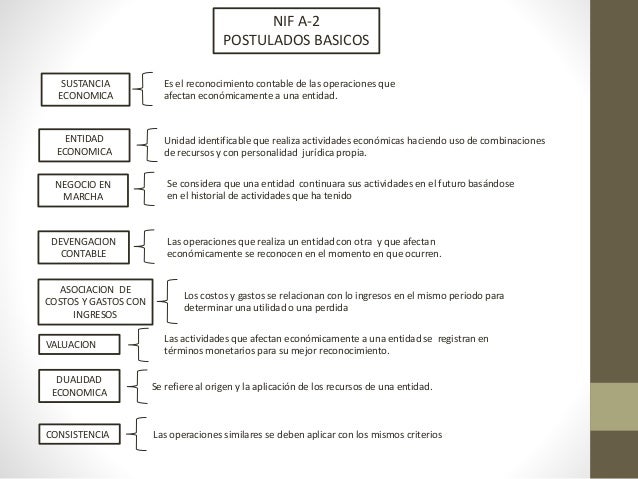

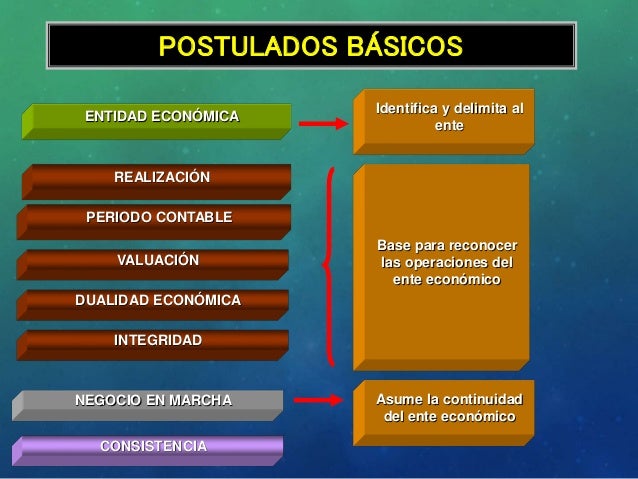

1. Sustancia Económica

La sustancia económica prima sobre la forma legal. Significa que debemos reflejar la realidad económica de las transacciones, independientemente de cómo estén estructuradas legalmente. Por ejemplo, un contrato de arrendamiento financiero podría registrarse como la compra de un activo si la empresa asume los riesgos y beneficios significativos del bien, aunque legalmente no lo posea.

2. Entidad Económica

La entidad económica es independiente de sus dueños. Los negocios y las transacciones se registran separadamente de los asuntos personales de los propietarios. Imagina una panadería: sus finanzas son distintas a las finanzas personales del panadero, aunque él sea el dueño.

Must Read

3. Negocio en Marcha

Se presume que la empresa continuará operando por un tiempo indefinido. El negocio en marcha justifica el uso de ciertos métodos de valoración de activos y pasivos. Si pensamos que una empresa cerrará pronto, la forma de valorar sus activos cambiaría drásticamente, enfocándose en el valor de liquidación.

4. Devengación Contable

Los efectos de las transacciones se reconocen cuando ocurren, no cuando se recibe o paga el efectivo. La devengación contable ofrece una imagen más precisa del desempeño de la empresa. Si vendes un producto a crédito en enero, pero recibes el pago en febrero, la venta se registra en enero, cuando ocurrió la transacción.

5. Asociación de Costos y Gastos con Ingresos

Los costos y gastos deben reconocerse en el mismo periodo en que se reconocen los ingresos relacionados. La asociación de costos y gastos con ingresos asegura que la utilidad o pérdida neta refleje correctamente el esfuerzo para generar esos ingresos. Por ejemplo, el costo de los productos vendidos se registra en el mismo periodo en que se registran los ingresos por esas ventas.

6. Valuación

Los activos y pasivos deben valuarse de manera objetiva y verificable. La valuación busca reflejar el valor más realista de los elementos financieros. Normalmente, se utiliza el costo histórico (el precio original de compra), pero también se pueden usar otros métodos, como el valor razonable, dependiendo del activo y las circunstancias.

7. Dualidad Económica

Toda transacción afecta al menos dos elementos de la ecuación contable básica (Activo = Pasivo + Capital Contable). La dualidad económica asegura que la ecuación contable siempre esté en equilibrio. Si compras una computadora con dinero en efectivo, el activo "computadora" aumenta y el activo "efectivo" disminuye, manteniendo el equilibrio.

8. Consistencia

Se deben utilizar los mismos métodos contables de un periodo a otro para facilitar la comparabilidad de la información financiera. La consistencia ayuda a los usuarios de la información a analizar las tendencias de la empresa a lo largo del tiempo. Si una empresa cambia su método de depreciación, debe explicarlo claramente para que los usuarios puedan entender el impacto del cambio.

Entender estos postulados básicos de las NIF es crucial para interpretar correctamente los estados financieros y tomar decisiones informadas.