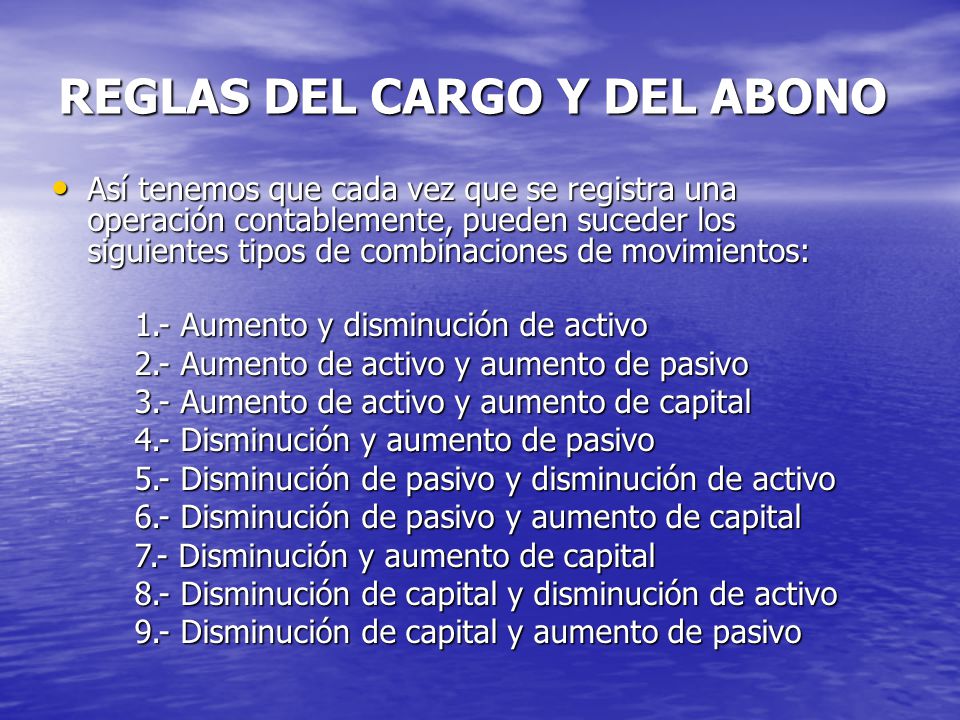

Entender las reglas del cargo y del abono es fundamental para comprender cómo funciona la contabilidad. Estas reglas dictan cómo las transacciones financieras afectan las diferentes cuentas en el balance general y el estado de resultados.

Definiciones Clave

Primero, definamos algunos términos importantes:

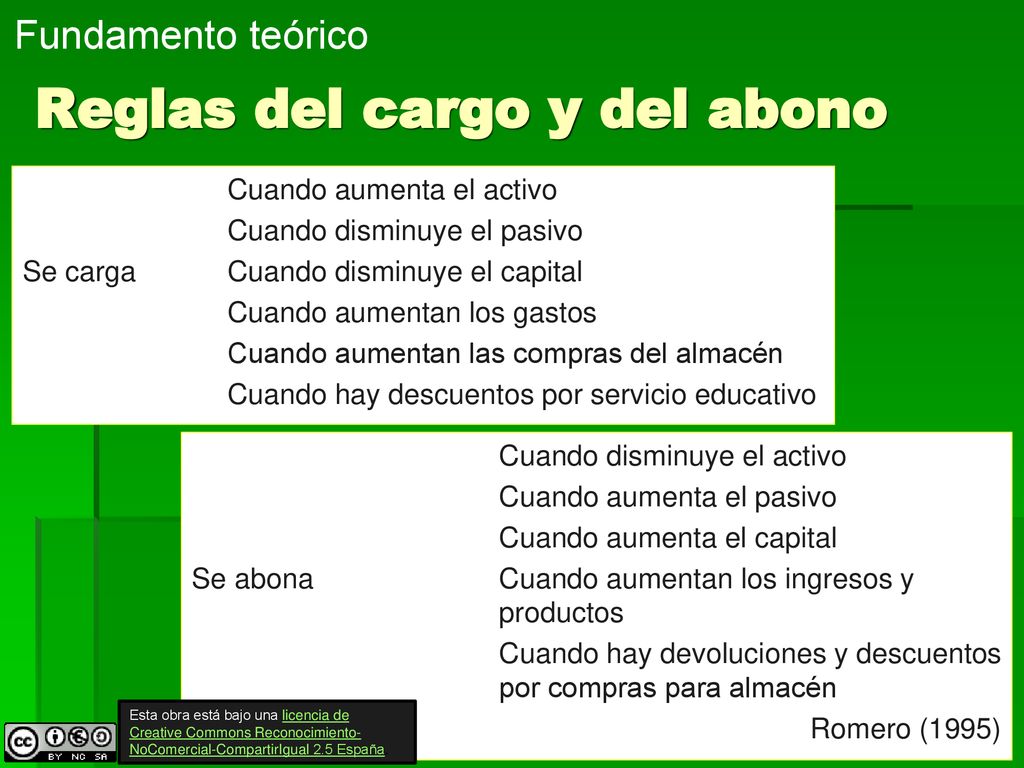

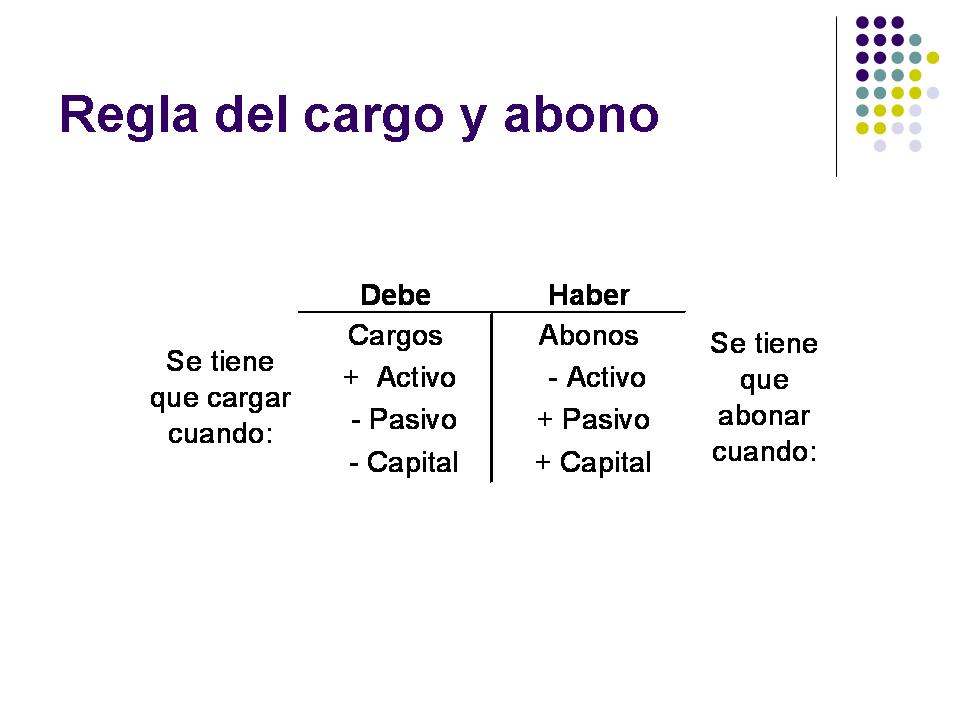

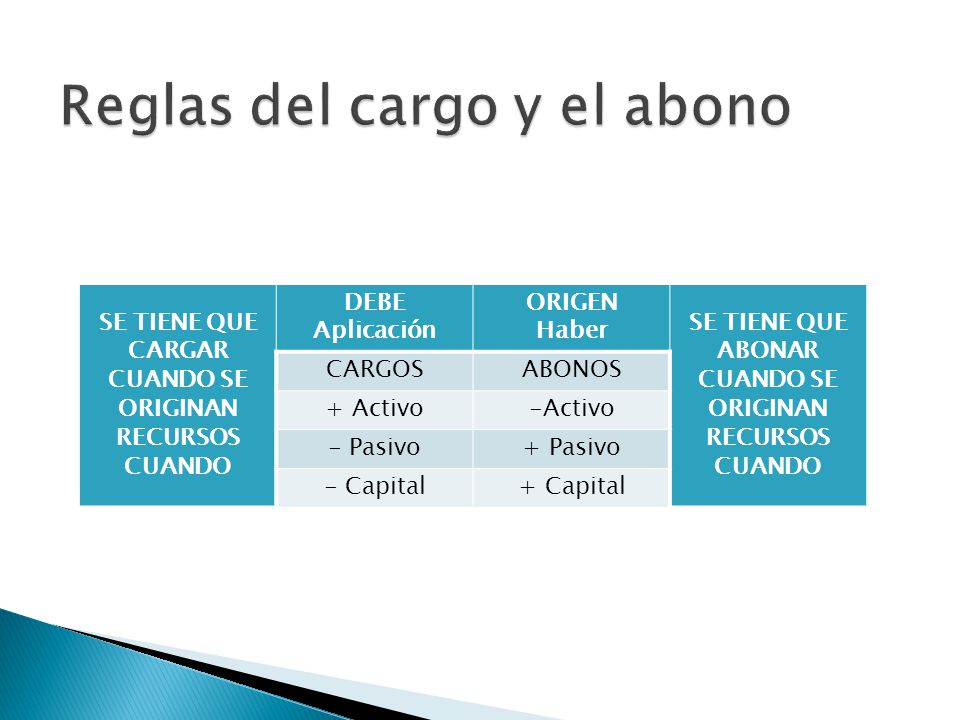

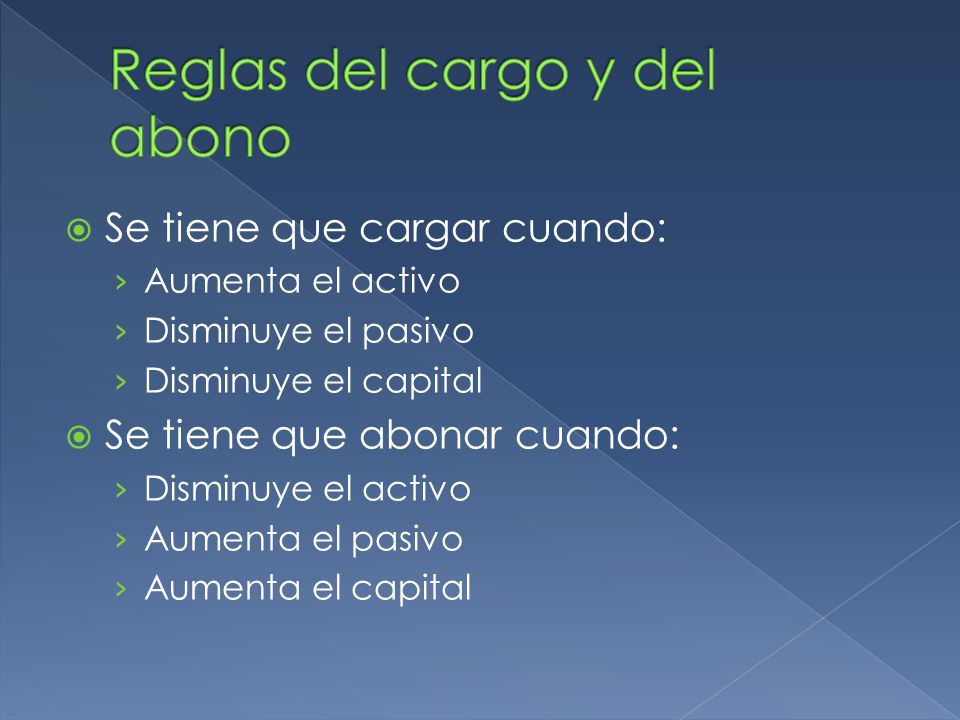

- Cargo (Débito): Un cargo es una entrada que incrementa el saldo de las cuentas de activo, gasto y dividendos. También disminuye el saldo de las cuentas de pasivo, patrimonio y ingresos.

- Abono (Crédito): Un abono es una entrada que incrementa el saldo de las cuentas de pasivo, patrimonio e ingresos. También disminuye el saldo de las cuentas de activo, gasto y dividendos.

- Cuenta: Un registro individual donde se rastrean los aumentos y disminuciones de un activo, pasivo, patrimonio, ingreso o gasto específico.

En resumen, un cargo aumenta el activo, el gasto o los dividendos y disminuye el pasivo, el patrimonio o los ingresos. Un abono hace lo contrario: aumenta el pasivo, el patrimonio o los ingresos y disminuye el activo, el gasto o los dividendos. Es importante comprender que "cargo" y "abono" no necesariamente significan "aumento" o "disminución" en términos absolutos, sino que dependen del tipo de cuenta.

Must Read

Las Reglas en Acción: Ejemplos

Veamos cómo se aplican estas reglas con algunos ejemplos concretos.

Ejemplo 1: Compra de Equipo con Efectivo

Una empresa compra equipo de oficina por $500 en efectivo. Aquí, el equipo (un activo) aumenta, y el efectivo (otro activo) disminuye. Esto se registraría así:

- Cargo (Débito) a la cuenta de "Equipo de Oficina" por $500.

- Abono (Crédito) a la cuenta de "Efectivo" por $500.

Observa que el activo "Equipo de Oficina" aumenta con un cargo, mientras que el activo "Efectivo" disminuye con un abono.

Ejemplo 2: Ingresos por Servicios Prestados

Una empresa de consultoría presta servicios a un cliente y recibe $1,000. En este caso, el efectivo (un activo) aumenta, y los ingresos (una cuenta de ingresos) también aumentan.

- Cargo (Débito) a la cuenta de "Efectivo" por $1,000.

- Abono (Crédito) a la cuenta de "Ingresos por Servicios" por $1,000.

El activo "Efectivo" aumenta con un cargo, y la cuenta de ingresos "Ingresos por Servicios" aumenta con un abono.

Ejemplo 3: Pago de una Factura de Electricidad

Una empresa paga $200 por su factura de electricidad. Aquí, el efectivo (un activo) disminuye, y el gasto de electricidad (una cuenta de gasto) aumenta.

- Cargo (Débito) a la cuenta de "Gastos de Electricidad" por $200.

- Abono (Crédito) a la cuenta de "Efectivo" por $200.

El gasto "Gastos de Electricidad" aumenta con un cargo, mientras que el activo "Efectivo" disminuye con un abono.

Aplicaciones en la Vida Real

Estas reglas no son solo para contadores profesionales. Las reglas del cargo y del abono se aplican en cualquier sistema contable, desde el más simple libro de cuentas de una pequeña empresa hasta el software contable más sofisticado utilizado por grandes corporaciones.

Comprender estas reglas te ayuda a interpretar los estados financieros, a tomar decisiones financieras informadas y a entender cómo las transacciones afectan la salud financiera de una empresa. Por ejemplo, si ves un cargo en la cuenta de "Inventario," sabes que el inventario aumentó. Si ves un abono en la cuenta de "Cuentas por Pagar," sabes que las obligaciones de la empresa con sus proveedores disminuyeron.

Consejos para Recordar

Una forma sencilla de recordar las reglas del cargo y del abono es con la siguiente mnemotecnia:

DEALER

- Débito (Cargo) aumenta Dividendos, Expenses (Gastos) y Assets (Activos).

- Crédito (Abono) aumenta Liabilities (Pasivos), Equity (Patrimonio) y Revenues (Ingresos).

Practicar con ejemplos es la mejor manera de dominar las reglas del cargo y del abono. Cuanto más practiques, más intuitivo se volverá el proceso. No dudes en buscar ejercicios y ejemplos adicionales en línea o en tu libro de texto.