La contabilidad de costos es un sistema de información que identifica, mide, clasifica, acumula, analiza, interpreta y reporta los costos de los productos, servicios, procesos y actividades de una organización. Su objetivo principal es proporcionar información relevante y útil para la toma de decisiones estratégicas y operativas, mejorando así la eficiencia y rentabilidad de la empresa.

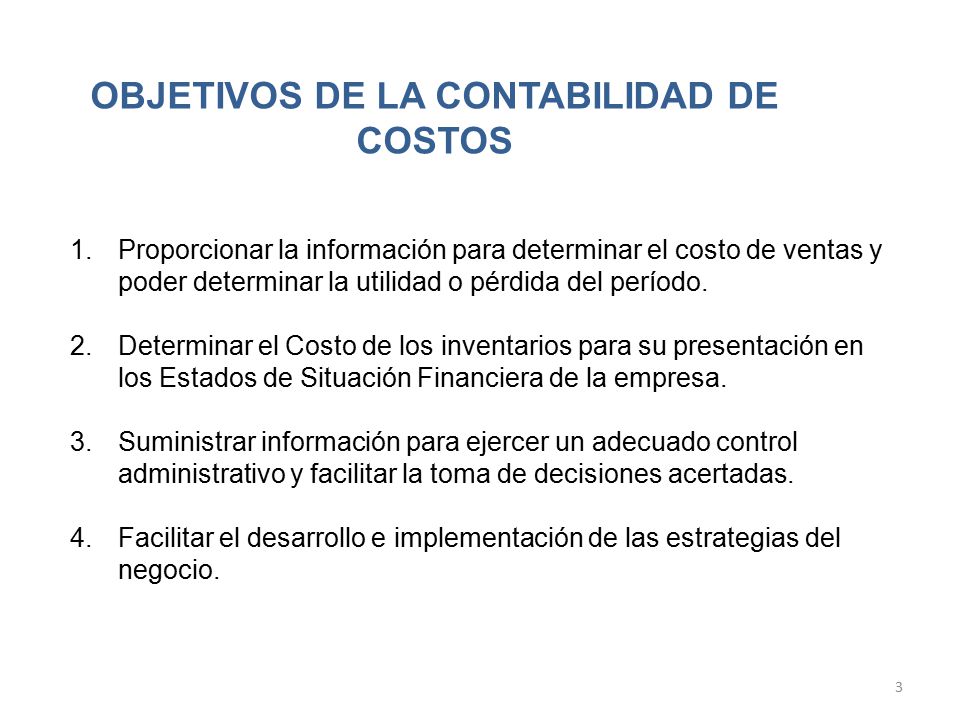

Uno de los objetivos clave de la contabilidad de costos es la determinación del costo unitario. Esto implica conocer el costo total de producir una unidad de producto o de prestar un servicio. Esta información es fundamental para fijar precios de venta, evaluar la rentabilidad de diferentes productos o servicios, y tomar decisiones sobre qué producir o vender.

Otro aspecto importante es el control de costos. La contabilidad de costos ayuda a identificar áreas donde los costos son excesivos o ineficientes. Al analizar los costos detalladamente, la empresa puede implementar medidas para reducir gastos y mejorar la eficiencia operativa. Esto incluye el monitoreo de los costos de materiales, mano de obra y gastos indirectos de fabricación.

Must Read

La planificación y presupuestación también se benefician enormemente de la contabilidad de costos. Al proporcionar datos históricos y proyecciones de costos, la contabilidad de costos facilita la elaboración de presupuestos precisos y la planificación estratégica a largo plazo. Esto permite a la empresa anticipar las necesidades de recursos y asignar fondos de manera eficiente.

Además, la contabilidad de costos juega un papel crucial en la evaluación del desempeño. Al comparar los costos reales con los costos presupuestados, la empresa puede evaluar la eficiencia de sus operaciones y la efectividad de sus decisiones. Esto permite identificar áreas de mejora y recompensar el desempeño sobresaliente.

Ejemplo 1: Una empresa manufacturera utiliza la contabilidad de costos para determinar el costo unitario de cada producto que fabrica. Esto le permite fijar precios competitivos y rentables en el mercado.

Ejemplo 2: Un hospital utiliza la contabilidad de costos para analizar los costos de cada servicio que ofrece. Esto le ayuda a identificar áreas donde puede reducir gastos y mejorar la eficiencia operativa.

En resumen, la contabilidad de costos no es solo un sistema de registro de gastos, sino una herramienta estratégica que proporciona información valiosa para la toma de decisiones, el control de costos, la planificación y la evaluación del desempeño. Su aplicación en el mundo real permite a las empresas optimizar sus operaciones, mejorar su rentabilidad y mantenerse competitivas en el mercado.